让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:南宁天逸荷文化传播有限责任公司 > 服务项目 > 热轧板卷半年度回想:上半年热卷震撼下行 反弹契机或不才半年?

热轧板卷半年度回想:上半年热卷震撼下行 反弹契机或不才半年?

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

(卓创资讯分析师海敏)

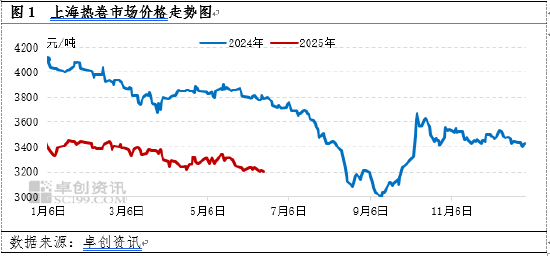

上半年热卷市集震撼下行

2025年上半年热卷价钱呈现震撼下行趋势,以上海市集为例,截止到6月21日市集价钱3220元/吨,较2025年年头下落6.26%,同比下落14.93%。热卷市集价钱执续下落主要由于以下几方面,领先跟着近几年产能的执续加多,供需矛盾有所突显,市集竞争压力加多;其次中好意思买卖摩擦出现,形成了钢铁居品出口受限,热卷出口同比下降20%傍边;第三资本下降,分娩企业吨钢毛利同比加多,天然微利,但一定进度上普及分娩企业开工积极性;终末部分卑劣需求镌汰,市集商家书心受到压制。市集基本面偏弱,市集价钱执续阴跌下行,市集操作积极性正不才降。

下半年行情变化的身分分析

热卷价钱的变化中枢为供需谈论的走向,中枢的数据为产能、资本、产量以及需求等的变化。连年来热卷产能执续增长,市集进入者执续加多,市集竞争性在束缚的加多,那么下半年年产能的变化是供需变化的主要基础。2024年运行热卷出现失掉,2025上半年处于微利景色,下半年资本的变化会影响分娩企业的开工及市集价钱变化的走向。产量受产量以及资本影响的同期,也受粗钢及行业计策变化的影响。在供应材干迟缓阔气的配景下,需求端的变化将至关遑急。底下咱们将从产能、资本、产量以及需求变化的分析预测出手,去看下半年热卷居品的供需情况,进而预测价钱走势。

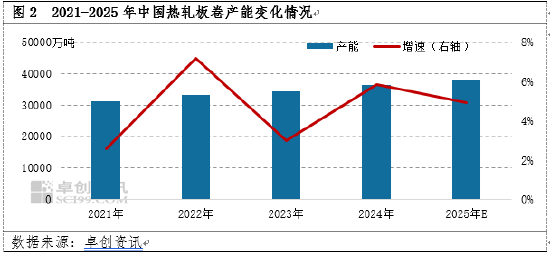

产能执续加多,供应阐发进入阔气阶段

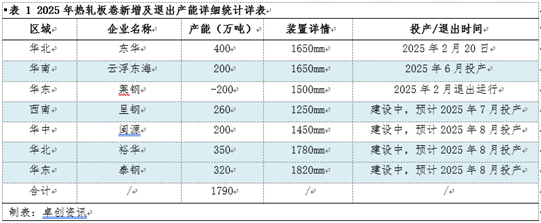

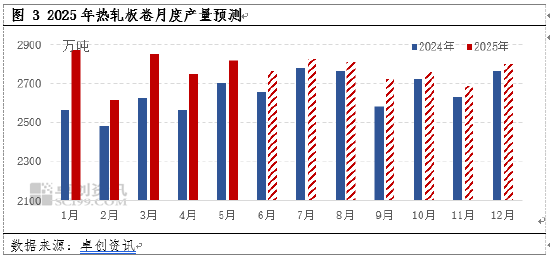

截止到2025年6月底热轧板卷净新增产能400万吨,全年预测净新增产能1790万吨。上半年新增两条板材轧线,别离为华北区域的东华和华南区域的云浮东海。上半年新增两条轧线均为1650mm轧机,累计新增产能600万吨,新增轧机笼罩行业为建筑钢结构、集装箱用钢、汽车大梁钢等。两家企业别离为产能膨胀及新进入企业,分娩企业在轧机选拔上登第建筑投资较低,能耗较宽幅轧机更低何况成材率更高的建筑。

下半年来看,华北、华东、西南、华中地区仍有新增轧线投产,波及轧线4条,认为新增产能瞻望在1390万吨。2025年全年热轧板卷认为新增产能1990万吨,净新增产能1790万吨。瞻望到2025年末,热轧板卷宇宙产能将达到38186万吨,同比2024年产能加多4.92%。

通过上表不错看出,2025年中国热轧板卷产能将持续督察偏高的增长速率。在地产行业相对低迷的配景下,关联居品建筑钢材需求遇冷,钢厂纷纷加大关于板材居品的盘问参预及产出,就此瞻望2025年下半年,热轧板卷高产模式不详率将持续延续。

焦炭、铁矿两大原料预期下行

2025年焦煤、焦炭举座供应偏宽松,价钱要点同比客岁均有赫然下行。下半年在传统用煤旺季及金九银十奢侈偏强预期下,瞻望焦炭价钱呈闲散爬坡趋势,走强转化点或在8月中旬:7月份末端钢材需求季节性偏弱,在双焦供应宽松情况下,焦炭价钱督察低位偏弱运行径主;8-9月份需求端撑执趋强,焦炭价钱有触底反弹契机,四季度煤价或有偏强进展,对焦炭价钱形成撑执,但有计划煤炭供需偏宽松,粗钢产量压减等身分,瞻望焦炭执续飞腾可能性不大,下半年高点或在9月底或10月初。

铁矿石下半年或震撼趋弱走势。当今来看供应较为饱和,分娩企业高炉开工或有所下降,需求或出现下降,从而供应加多需求转弱的配景下,预期价钱有所下落。从季节性及往年的开工变化来看,预期3季度前期会有反抽,3季度末4季度压力会更大,探低点,12月筹备会小幅回升。

两大原料无数看跌,资本或延续下降,对价钱的撑执偏弱的同期,或促使分娩企业保执偏高的开工积极性。

下半年产量高于客岁同期

粗钢产量阶段性波动,1-5月份粗钢产量为43,163万吨,同比下降1.7%,下半年粗钢产量或同比略有加多,重复居品选拔倾向,板材市集依旧为分娩企业主要选拔居品,从而瞻望2025年全年热轧板卷总产量将达到33288.37万吨,同比2024年产量31848.98万吨加多4.52%。由于中国热轧板卷产量为供应的主要构成部分,占总供应量的90%以上水平,因此产量的加多将奠定总供应保执增势的基调。

卑劣重点领域增幅小于供应增幅,需形态域或持续分化

热轧板卷最大卑劣行业冷轧板卷,25年热轧板卷总产量瞻望达到33282.44万吨,较2024年加多1433.46万吨,冷轧板卷产量加多724.29万吨,冷轧板卷产量的加多难以笼罩热轧板卷产量加多幅度,因此瞻望冷轧板卷关于热轧板卷需求占比将持续下滑。

其余末端卑劣行业来看,在地产行业进展低迷的配景下,其最关联行业机械发展受到一定收尾,2025年5月运行,挖掘机内销量同比出现下滑,外需尚有一定韧性,但挖掘机总产销量增速迟缓放缓。钢结构行业发展主要受计策导向带动,但2025年以来,跟着计策预期见顶,提振经济的标的迟缓由投资转为促进奢侈,钢结构产销增速放缓。在寰球经济下滑的配景下,瞻望下半年各个末端行业或督察低迷走势,需求预期欠安,难以匹配供应增速。

下半年供需矛盾依旧存在,价钱或延续下落

下半年供需矛盾执续,并存在进一步加重的可能,价钱或大趋势持续督察下滑走势,季节性旺季前夜或存阶段性反弹。

新增产能靠拢不才半年,从调研效能来看,热卷新增产能主要靠拢不才半年收场,供应材干持续加多。

资本或难有撑执,下半年焦炭及铁矿或持续下行,资本上对价钱或难以形成撑执,何况一定进度上促使分娩企业保执较高的开工率。

产量同比加多,分娩企业侧重板材分娩,预期2025年全年热轧板卷总产量将达到33288.37万吨,同比2024年产量31848.98万吨加多4.52%。

卑劣需求增幅不足分娩增幅,中国热轧板卷市集海表里需求均有下滑预期,市集需求或延续低迷走势,而在季节性旺季及前期,市集操作或有所加多,带动市价阶段性出现反弹。

抽象分析来看,供需矛盾已形成,下半年存在加重风险,资本下移或成为供应加多主要身分,对价钱形成遭殃,瞻望下半年热轧板卷价钱运行在3060-3180元/吨之间,全年均价水平在3233.27元/吨,较2024年均价水平3673.18元/吨下滑11.98%。阶段性行情或存在在季节性旺季前夜,依赖心态及预期出现阶段性反弹及转化。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民