让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:南宁天逸荷文化传播有限责任公司 > 服务项目 > 卓胜微半年报首亏,射频龙头困于重钞票泥潭

卓胜微半年报首亏,射频龙头困于重钞票泥潭

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

卓胜微(300782.SZ)交出了史上最惨淡的半年收获单。

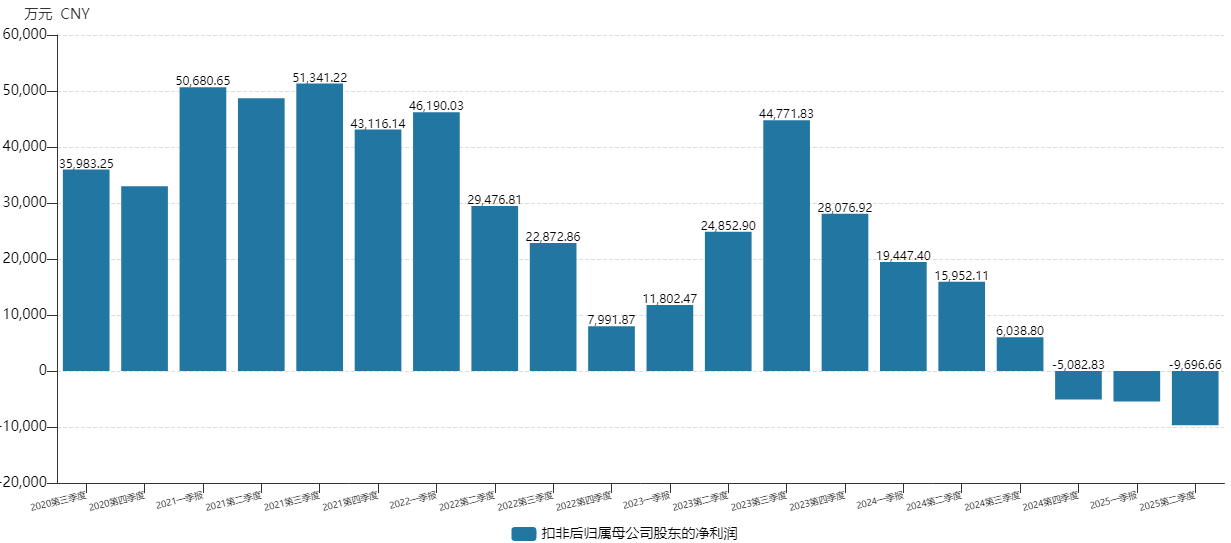

财报数据骄贵,2025年上半年卓胜微净亏蚀1.47亿元,这是自2019年上市以来初度出现半年度亏蚀。季度层面,这亦然公司纠合第三个季度亏蚀,且亏蚀额逐季环比扩大。

这也意味着,卓胜微自2020年出手的由Fabless(无晶圆厂)模式向Fab-lite(轻晶圆厂)模式的转型,正在遇到前所未有的挑战。

手机市集复苏中止,射频前端行业承压

卓胜微的居品90%以上的下流独揽为智高东说念主机(其余少许用于物联网、汽车电子等),手机出货量平直决定其需求基本面。2024年,环球与中国手机市集曾迎来顷然喘气——环球出货量同比增长6.4%,中国市集增长4%,遣散了纠合3年的下滑趋势,那时市集普遍预期复苏将不息。

但2025年上半年,这一预期被绝对突破:环球手机出货量仅同比微增 0.5%,复苏动能近乎劳作;中国市集上半年出货量同比下降3.9%,其中6月单月同比大跌 9.3%,创下2024年以来单月最大跌幅。

永久追踪手机产业链的分析师张爱华在继承界面新闻采访时指出:“现时手机市集的中枢矛盾是‘革命乏力’—— 近两年到将来三年,手机行业的革命焦点十足聚首在 AI 功能(如端侧 AI 大模子、AI 影像),而射频前端手脚承载通讯功能的‘基础器件’,时期门道已趋于进修,既莫得新的功能需求催生增量,也莫得颠覆性时期带动单价进步。当行业从‘增量竞争’转向‘存量博弈’,价钱战和份额争夺就成了势必。”

毛利率坍塌

卓胜微上半年营收17.04亿元,同比下滑25.42%,同期扣除非时时性损益后亏蚀达到1.51亿元。这是公司上市6岁首度出现半年度亏蚀,2024年同期公司仍遣散扣除非时时性损益后净利润3.54亿元,功绩反差号称 “断崖式着落”。

其中,二季度单季亏蚀幅度进一步加大,扣除非时时性损益后卓胜微亏蚀扩大至9697万元,创单季度亏蚀历史新高。

数据开始:Wind、界面新闻探讨部

尽管2025年上半年卓胜微仍是通过压缩各项用度来遣散“节流”,但仍难掩亏蚀。其中,公司主要用度支拨形式为研发用度,2025年上半年研发用度为4.07亿元,比拟上年同期4.93亿元下降17.4%。

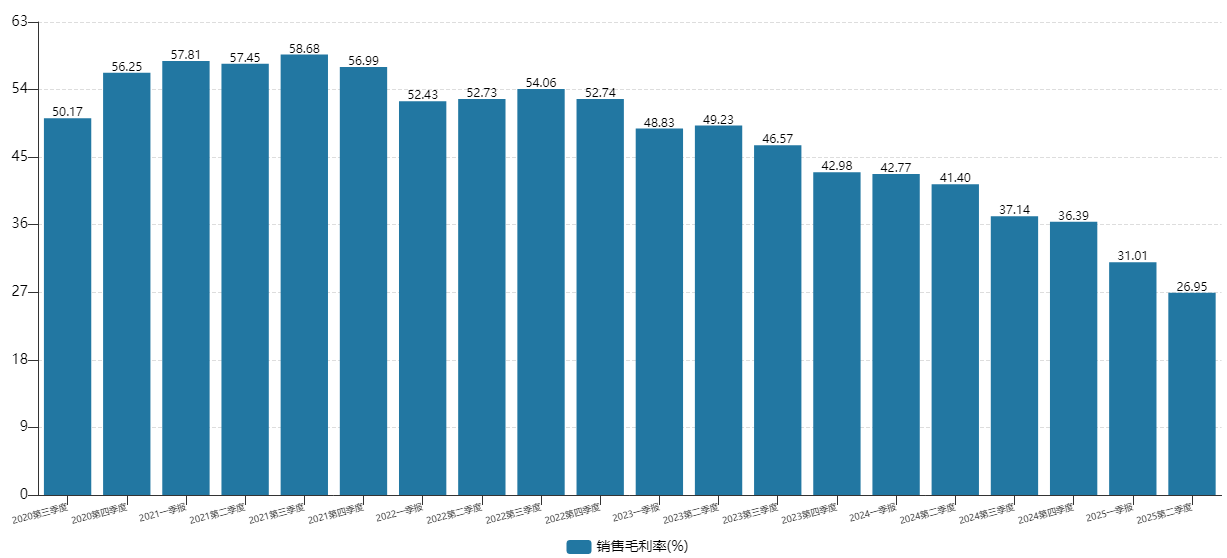

毛利率合手续下滑是卓胜微盈利坍塌的中枢推手。

历史上看,卓胜微毛利率曾永久保管在45%以上的“高毛利率俱乐部”,在2021年峰值接近60%,是射频前端国产替代波澜中的利润标杆。但从2022年出手,公司毛利率进入下滑趋势,2023年二季度后加快下滑,到2025年第二季度仍是降至26.95%,距离历史高点有20个点以上的差距。

数据开始:Wind、界面新闻探讨部

半导体分析师李利国对界面新闻记者暗示,“一般来看,30%毛利率是半导体行业盈利分水岭,亦然安全线,半导体是时期密集型行业,半导体瞎想企业要保管竞争力,一般需要20%驾御的研发用度率。毛利率低于30%的情况下,半导体公司盈利难度很大,即使强迫有盈利,鄙俚亦然削减研发用度的成果,而这会损伤公司将来的居品竞争力。”

折旧压力压垮毛利率

卓胜微对毛利率下滑给出的施展是“市集竞争与折旧金额加多的多重影响”。

在收入端,存量市集环境下销量难有起色。价钱方面,公司在2025年半年报投资者一样会时清楚“有部分老居品降价”。

“2025年上半年,行业里仍是传出包括湖州见闻录、武汉光矩等多家中小射频公司‘爆雷’的音尘,有的现款流断裂,有的暂停新形式,但价钱战涓滴莫得停驻的迹象。”某射频前端公司销售总监吴庆磊告诉界面新闻,“2022年当年,有普遍创业公司拿到了钱,这些公司为了融资需要作念大收入,而降价是作念大收入的最快旅途,这就突破了行业原有的价钱体系。”

要是说行业隆冬是外部诱因,那么卓胜微 2020 年启动的 “Fab-lite 转型” 则是导致其现时逆境的里面中枢矛盾。为了解脱对外部晶圆代工场的依赖、完善滤波器等关节器件的国产化布局,公司选择了一条“重钞票门道,但在行业下行期,这一计谋风险被急剧放大。

在半导体行业中,“Fabless 模式”(瞎想公司 + 外部代工)的中枢上风是 “轻钞票、高盘活”,无需承担晶圆厂蛊惑和蛊惑折旧的固定老本,符合行业上行期快速彭胀;而 “Fab-lite 模式” 则是 “半自主坐褥”——瞎想公司自建部分产能(鄙俚是工艺进修、需求褂讪的法子),同期保留外部代工,旨在均衡老本胁制与供应链安全。

2020年,卓胜微与无锡蠡园经济开发区签署配合契约,投资8亿元蛊惑半导体产业化坐褥基地,旨在完善射频滤波器及模组的国产化布局。这标识着公司计谋由Fabless模式向Fab-lite模式转型。该形式后被定名为无锡芯卓湖光半导体有限公司(以下简称“无锡芯卓”),累计投资额近83亿元,跳动启动策划的10倍。

卓胜微原策划通过自建产能,遣散射频滤波器、模组的自主坐褥,裁汰对代工场的依赖,并通过范围效应裁汰坐褥老本。但本质与预期出现普遍偏差:卓胜微从 2022 年出手缓缓出手“转固”(即固定钞票达到可使用状态,出手计提折旧),而此时恰逢手机市集复苏中止、射频前端行业进入下行周期 —— 产能开释的节拍与行业需求的下滑变成 “错配”,底本渴望的 “老本上风” 反而变成了 “刚性老本职守”。

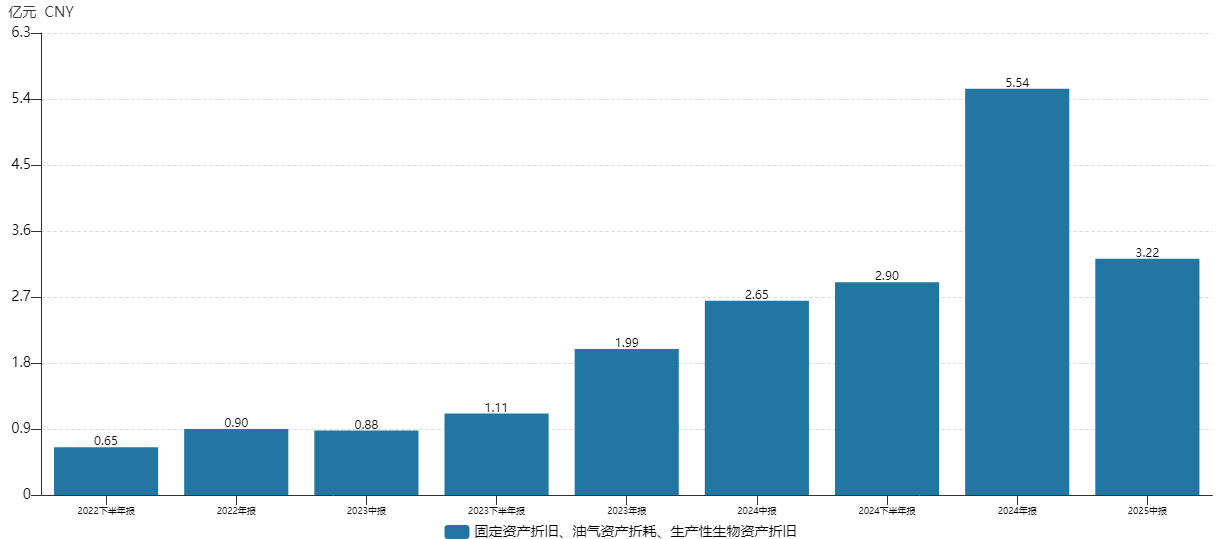

2025年上半年,卓胜微固定钞票折旧、油气钞票折耗、坐褥商生物质产折旧金额为3.22亿元,比拟上年同期的2.9亿元有所加多。重复收入下滑,对应的公司毛利率变化约为-6.2个百分点。而公司2025年上半年,毛利率举座同比变化为-9.44个百分点。

数据开始:Wind、界面新闻探讨部

因此,重钞票插足之下,折旧的相对刚性和收入下降共同组成了毛利率下滑的主要原因。

更致命的是,卓胜微的产能仍未十足开释。法例6月30日,卓胜微在建工程瞎想28.65亿元,仍处于高位。 这意味着,将来几年公司折旧金额仍将保管在高位,而若手机市集需求合手续疲软,收入端难以回暖,折旧对毛利率的攀扯还将合手续。

运营危险:存货盘活天数民用模拟半导体 “垫底”

与此同期,卓胜微盘活状态也拦阻乐不雅。

上半年,公司应收账款盘活天数为63.68天,比拟上年同期拉长23.71天,增幅接近 60%。这一变化背后,是下流手机厂商的付款智力下降—— 受手机出货量下滑影响,手机厂商本人现款流压力加大,对上游供应商的付款周期普遍延迟,导致卓胜微的资金回笼速率变慢,加多了现款流职守。

存货的问题比应收账款更为严峻,卓胜微在营收下滑的情况下,存货逆势加多。

法例6月30日,卓胜微存货高达27.57亿元,上年同期仅为25.98亿元,导致公司存货盘活天数加多至391.3天,比拟上年同期加多了112.92天。这反馈出公司居品 “产销错配” 严重——坐褥端未能实时字据需求下滑颐养产能,导致库存积压,当今的存货需要跳动1年时候才能消化收场。

申万模拟半导体行业当今有34家公司,卓胜微存货盘活天数高居第三,名次前两位的臻镭科技(688270.SH)和芯动联科(688582.SH)齐所以军工业务为主。军工居品的委派周期长、定制化进度高,存货盘活天数本就高于民用鸿沟。这也意味着,在以民用业务为主的的模拟半导体公司中,卓胜微的存货盘流水平最差。

存货积压不仅占用大宗资金,还存在减值风险。上半年,卓胜微存货跌价准备的计提高达2.13亿元。

卓胜微 2025 年上半年的 “首亏” 财报,本色上是 “行业周期下行” 与 “计谋转型阵痛” 的重复成果:手机市集复苏中止导致需求萎缩,射频前端行业内卷加重激勉价钱战,而 Fab-lite 转型带来的重钞票折旧压力,又在收入下滑期放大了老本职守,最终导致盈利坍塌与运营恶化。

这些问题的贬责齐需要时候——手机市集复苏尚无明确时候表,新品研发和市集考证需要1-2年周期,而存货消化和产能优化也依赖行业需求回暖。关于这家也曾的 “射频国产替代龙头” 而言,下半年乃至将来1-2年,仍将是充满挑战的 “渡劫期”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:高佳