让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:南宁天逸荷文化传播有限责任公司 > 服务项目 > 华泰证券:将联储年内降息次数从2次上调至3次

华泰证券:将联储年内降息次数从2次上调至3次

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

华泰睿想

中枢不雅点

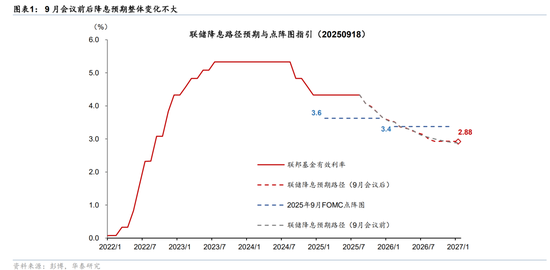

概览:北京时辰9月18日(周四)凌晨好意思联储公布9月议息会议决定,按期降息25bp,点阵图辅导年内将再降息50bp,鲍威尔在会议上表态偏鸽。议论到9月处事市集仍然可能面对压力,支握10月降息,咱们将联储年内降息次数从2次上调至3次。

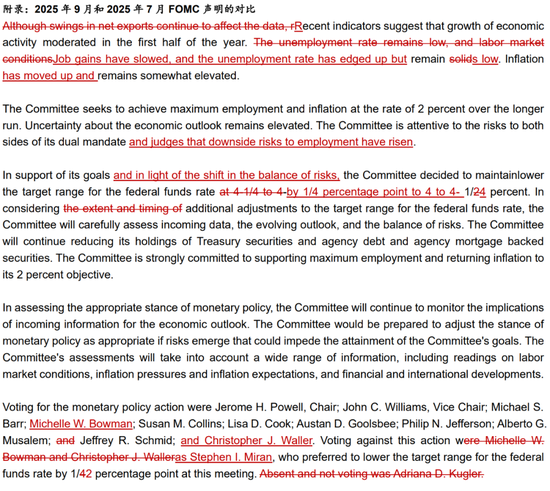

联储9月会议重启降息,点阵图以及鲍威尔表态全体偏鸽。联储9月会议按期重启降息25bp,基准利率降至4%-4.25%,Miran条目降息50bp;点阵图辅导年内将再降息50bp。联储对处事市集下行风险的担忧升温,方案声明将“行状市集仍然隆重”沟通为“处事增长放缓”,并新增“处事下行风险仍是上升”的判断。鲍威尔全体表态偏鸽,但也强调将来利率旅途将取决于后续数据走势。金融市集波动较为剧烈,截止北京时辰凌晨4:00,相较会前,2025年内降息预期看护69bp,2026年累计降息预期收窄3bp至71bp;2年期、10年期好意思债收益率均先降后升,前者握平3.54%,后者小幅上行1bp至4.06%;好意思元指数着逾期小幅高潮0.2%至96.9;标普500着逾期涨,基本握平;黄金先涨后跌,着落0.8%至3662好意思元/盎司。

基本面方面,鲍威尔觉得经济增长与处事市集放缓,而通胀上行风险比预期更低。增长方面,经济增长已清亮放缓,但8月零卖数据露馅残害强于预期,且AI投资对经济产生支握,经济全体仍然“不坏”(not a bad economy)。处事市集方面,修正后的处事数据露馅处事市集不再保握隆重气象,劳能源供需同期走弱,近期新增处事降至平衡水平以下,自在率上升但皆备水平仍低。通胀方面,关税已对商品价钱产生影响,传导速率与幅度部分降温,且服务通胀降温或仍将握续,更高和更握久通胀的风险可能有所减小。

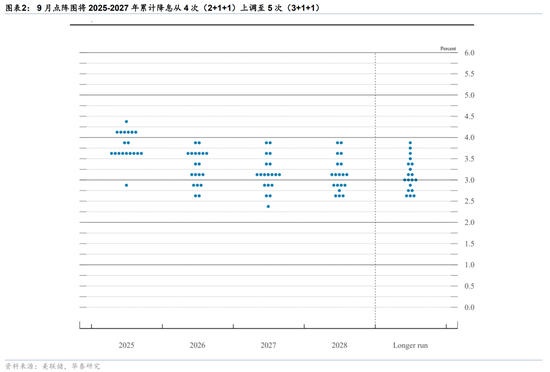

前瞻指引方面,鲍威尔强调本次降息为“风险处理式降息”(risk management cut);点阵图辅导2025年内仍有2次降息。诚然全体表态偏鸽,但鲍威尔暗示,本次降息为risk management cut,并强调点阵图不是计谋预设旅途,将来利率旅途仍取决于数据。9月点阵图将2025-2027年累计降息从4次(2+1+1)上调至5次(3+1+1),其中,2025年由2次沟通为3次,条目降息3次或以上委员达到10位,Miran条目年内降息6次;对2026-2027年的利率水平存在较大不合。此外,鲍威尔暗示,准备金规模仍然看护在充裕区间(Abundant),辅导缩表(QT)仍将握续。

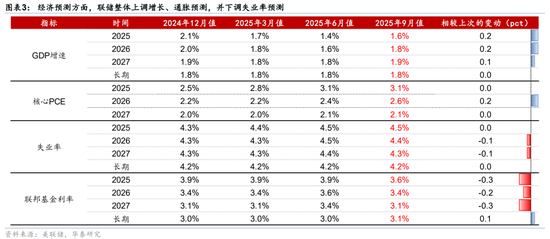

经济预测方面,联储全体上调增长、通胀预测,并下调自在率预测。好意思联储将2025年Q4实质GDP同比增速上调0.2pp至1.6%,光芒两年分辨上调0.2pp、0.1pp;25年中枢PCE同比看护3.1%,26年上调0.2pp至2.6%;25年自在率看护4.5%,26、27年分辨下调0.1pp至4.4%、4.3%。预测沟通露馅联储觉得经济后续仍存在一定改善空间,且经济缔造也将部分推升通胀,而自在率则受劳能源供给回落和潜在经济改善的影响看护相对低位。

往前看,议论到联储指引以及9月非农处事仍可能偏弱,咱们将联储年内降息次数从2次上调至3次,即10月和12月将分辨再降息25bp。诚然近期公布的7-8月零卖数据露馅残害仍有韧性,但处事数据清亮降温,使得联储担忧处事市集的下行风险,因而转向“风险处理式降息”(risk management cut)。9月点阵图中10名委员但愿2025年累计降息3次或以上,全年降息3次是中位数情形。此外,DOGE岁首奉行的买断谋划截止日历是9月30日,9月非农可能仍面对压力,因此咱们瞻望联储10月和12月会议将再次降息,全年降息次数从咱们此前瞻望的2次沟通为3次。联储看护鸽派态度,访佛经济基本面仍有韧性,瞻望将赓续支握宇宙流动性以及股市进展。

风险领导:处事市集走弱速率超预期,关税对通胀影响握续性超预期。

新浪声明:此音书系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或阐发其刻画。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

新浪声明:此音书系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之标的,并不料味着赞同其不雅点或阐发其刻画。著作内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰

- 上一篇:四大证券报头版头条内容精华节录_2025年9月17日_财经新闻

- 下一篇:没有了