如果不想错过“债文新说”的精彩内容,就速即星标⭐咱们吧!

]article_adlist-->

如果不想错过“债文新说”的精彩内容,就速即星标⭐咱们吧!

]article_adlist-->

选录

著作开始于公号长江固定收益商讨,作家 长江固收赵增辉团队

一、以两会前后10个交往日的时候区间,来不雅察两会前后债市走势

连年来寰球两会(东说念主大会议和政协会议)召开前,债市走势未能进展出显然的趋势性端正,但在左近两会召开前的1-3个交往日,债市利率多因战术发力预期而出现小幅抬升;两会期间,债市多震撼下行;两会收尾后,债市在多空博弈下横盘震撼;拉万古候看,连年来两会后债市走强概率较高。

二、2022年:两会之前利率上行;由于信贷数据走弱+上海疫情反复,两会后利率转为下行

2022年2至3月,债市利起始上后下,全体呈倒V形。2月初,在信贷开门红、地产战术减弱激励的宽信用预期影响下,十年期国债利率不竭上行;两会政府使命答复将GDP标的设定为5.5%独揽,位于市集浩繁预期的上限,稳增长及经济复苏预期增强,带动会议期间利率出现快速上升。跟着2月事贷数据再度走弱、上海疫情反复,十年期国债利率在3月转为下行。

三、2023年:两会前利率高位震撼;战术发力预期减弱+经济还原放缓,两会后利率慢步下行

2023年2至3月,债市利起始高位横盘后慢步下行。开年积压需求开释、引起经济超预期还原,市集对疫后经济复苏的较强预期+强现实,叠加资金面偏紧,10年期国债利率在2月督察在2.9%独揽高位震撼。3月两会成为23年债市走势的紧迫滚动点和分水岭,两会后市集对于战术发力预期减弱况且经济弱成立放缓,利率慢步下行。

四、2024年:在两会期间利率出现小幅回升,但“钞票荒”持续,使得2-3月利率全体处于一轮下行趋势中

2024年2至3月,债市利率趋势性下行,在两会期间出现小幅回升。基本面还原放缓、宽货币强预期、机构欠配三重身分影响下,2024年2至3月十年期国债利率趋势性下行。两会期间,十年期国债利率因两会开释的积极战术信号和止盈厚谊升温出现小幅回升,但两会公布的经济标的与战术力度基本稳当市集预期,且欠配压力下,利率下行趋势难以逆转,霎时颐养后十年期国债利率赓续下行。

五、 本年两会前后债市怎么看

两会前资金面仍然存在不细目性,3月首周资金面将季节性转松,但全体仍将督察紧均衡。两会后,要不雅察经济还原情况和股市走势,3月底的PMI是紧迫的经济数据酌量。咱们以为两会后债市存在成立窗口。咫尺短久期信用债具有相对性价比,存单也具有配置价值。长债短期少动,如果颐养仍不错择机布局。

风险请示:经济超预期,货币战术收紧超预期,通胀超预期

在限度宽松的货币战术配景下,央行额外温顺长端利率,以教导市集预期。在此配景下,农商行在债券市集的投资行动备受温顺,其配置策略受到多重身分的影响,包括信贷投放需求、监管战术及空洞收益率等。在低利率期间,农商行呈现出左侧交往的倾向,对利率债和同行存单的偏好,且在2024年对利率债的配置限制波动显然放大。预计2025年,高收益“钞票荒”问题仍然存在,票息收入或难以覆盖资金成本。在此配景下,建议农商行在利率回调后加仓,并通过左侧交往策略获取老本利得,同期需在贷款与债券投资之间寻求均衡,以应付复杂多变的市集环境。

低利率期间:影响农商行债券配踏进分

农商行在二级市集的债券投资行动受多方面身分影响:(1)信贷投放与债券投资存在一定的替代效应。在信贷“小月”,农商行不时会加多债券净买入限制。(2)农商行在弃取投资时,额外温顺空洞收益率,由于税得益本在空洞收益率的贪图中占据了紧迫位置,因此农商行更偏好免税的国债和场所债;(3)农商行的债券投资策略也会受到监管酌量的约束,如利率风险酌量和老本实足率等。农商行的老本实足率相较于行业平均水平偏低,这一近况促使其在投资弃取上更倾向于风险权重较低的利率债,如国债、政金债、场所债等。

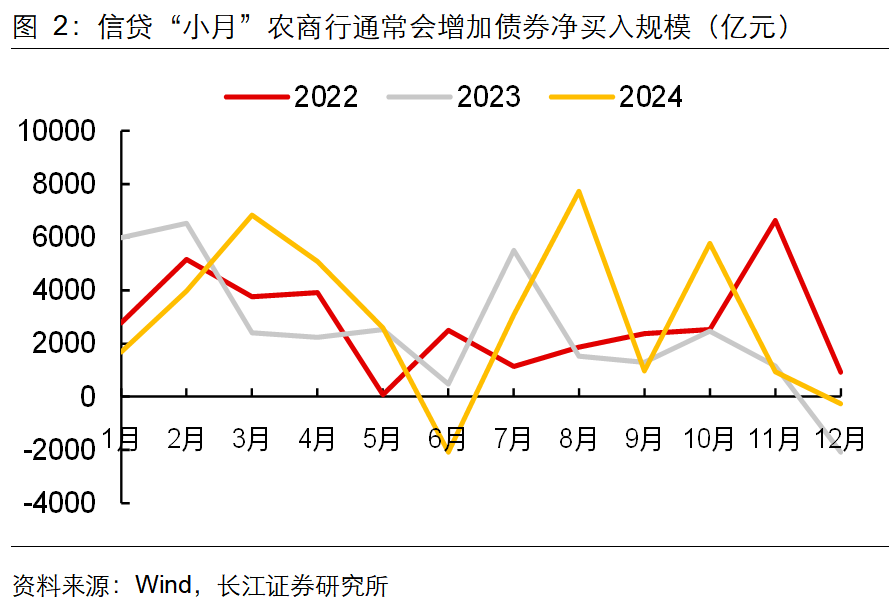

信贷投放的替代效应

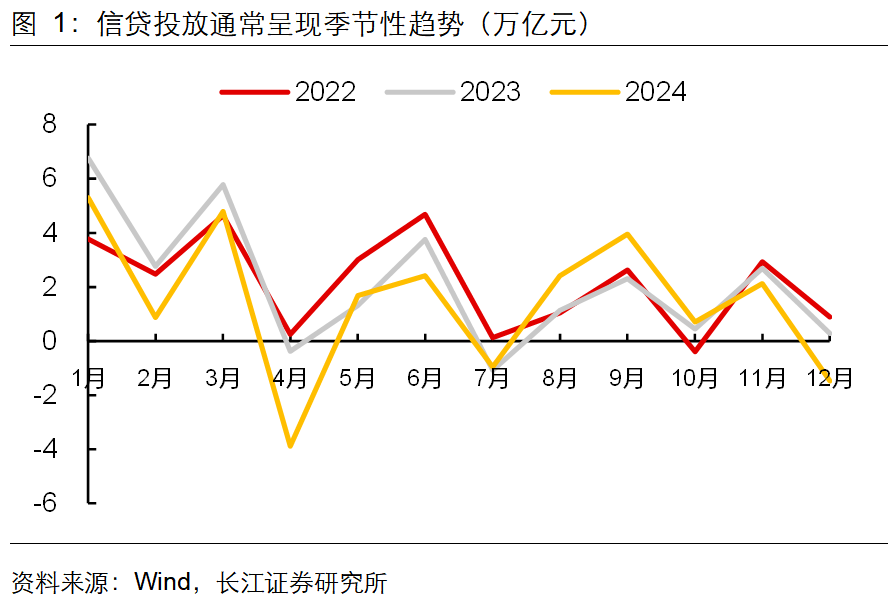

债券投资与信贷投放存在一定的替代效应。贷款和金融投资同为农商行的繁殖钞票,当贷款业务碰到挑战,农商行会加多债券投资的比例,以此来优化钞票结构、分散风险并寻求牢固的收益开始。因此在信贷投放小月,农商行不时会加大对债券配置的力度。笔据2022-2024年信贷投放增量数据,1月、3月、6月、9月不时为信贷投放大月,2月、4月、7月、10月不时为信贷投放小月。1月是银行冲信贷“开门红”的月份,在早投放早收益的策略推动下,1月时常会是全年信贷投放最高的月份。2022-2024年1月事贷投放增量永诀为3.77万亿元、6.76万亿元、5.30万亿元,位于其所属年份信贷增量的最高位。另外银行倾向于在季末放贷,是以季末也不时是信贷投放大月,但12月情况较为突出,由于央行要求平滑信贷投放节拍使得12月的信贷投放相对中性。而2月、4月、7月、10月永诀位于各信贷投放大月之后,银行在完成信贷冲量后,时常会出现信贷投放的减少,导致这些月份不时是信贷投放的季节性低点。

基于信贷业务和债券投资之间存在的替代效应,在信贷投放小月,农商行不时会加多债券净买入限制。笔据2022-2024年农商行通盘券种净买入限制数据,2月、4月、7月、10月不时为全年净买入限制最大的月份,而这些月份同期亦然信贷“小月”。另外,2024年化债使命的开展也对农商行信贷业务变成了冲击。由于银行信贷包含了一部分隐性债务,大限制化债意味着银行信贷需求下落、增速放缓,为应付化债对农商行带来的影响,农商行加大了对债券的配置力度。

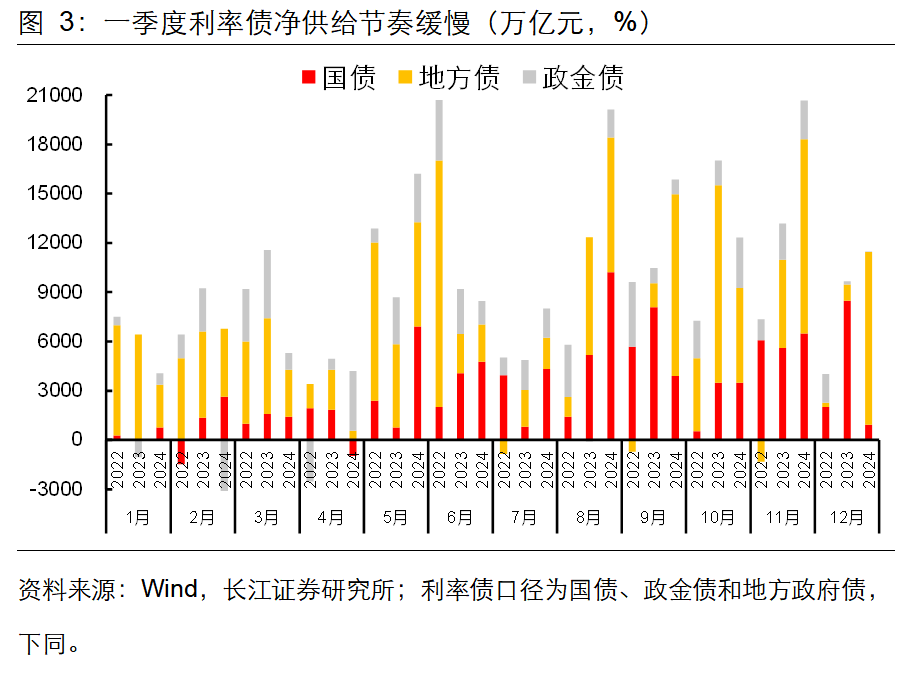

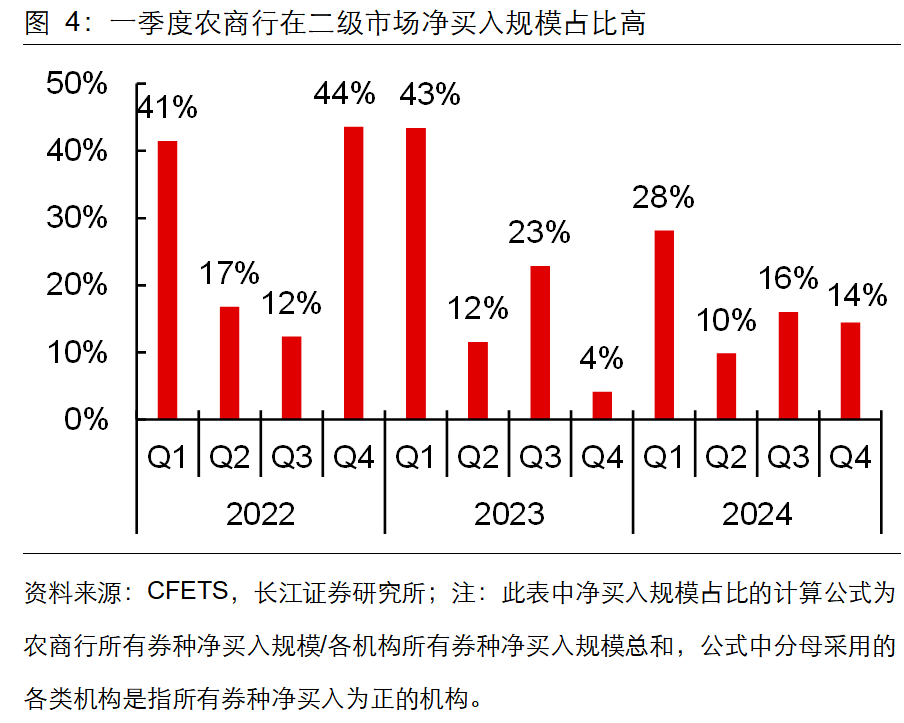

关联词一季度较为突出,天然一季度信贷投放量较大,但也不时是农商行加多债券配置的爬坡期。一方面,1月时常是全年信贷投放最高的月份,在这一时期,跟着“开门红”效应的推动,农商行的进款限制会权贵加多,从而带来无数增量资金。为了提高资金使用散伙,农商行不时会加大对信贷和债券等钞票的配置以将这些增量资金“物尽其用”。另一方面,农商行在岁首还靠近着部分年度到期的债券仓位需要再行配置的问题。叠加2024年一季度的债券供应节拍清静,尤其是利率债,导致农商行在一级市集买入债券的难度加多,转而在二级市集寻找合适的钞票,因此一季度农商行在二级市集的净买入限制占比不时较高,呈现出显然的季节性趋势。具体来看,2022-2024年,一季度农商行在二级市神色有券种净买入限制占比在通盘这个词市集达到41.5%、43.4%和28.1%。值得贯注的是,在2024年一季度,尽管全体债券市集的收益率呈现下落趋势,农商行已经保持了较高的净买入比例。

额外温顺空洞收益率

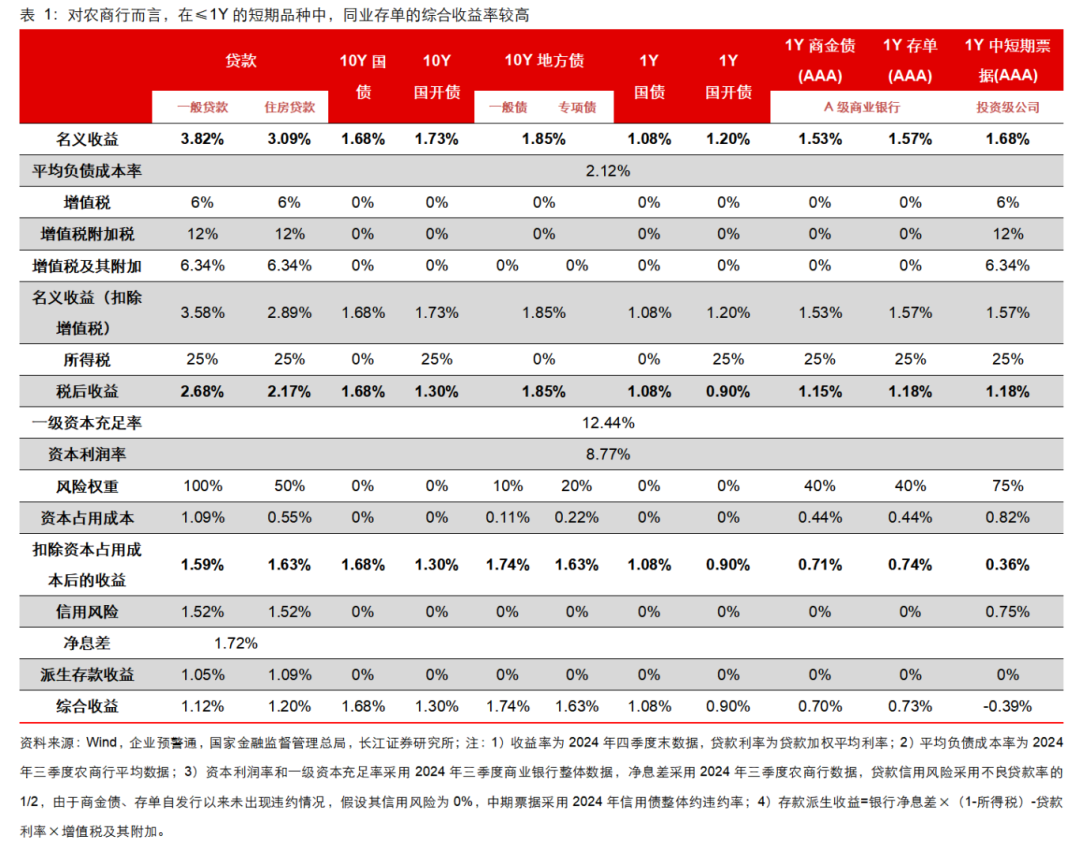

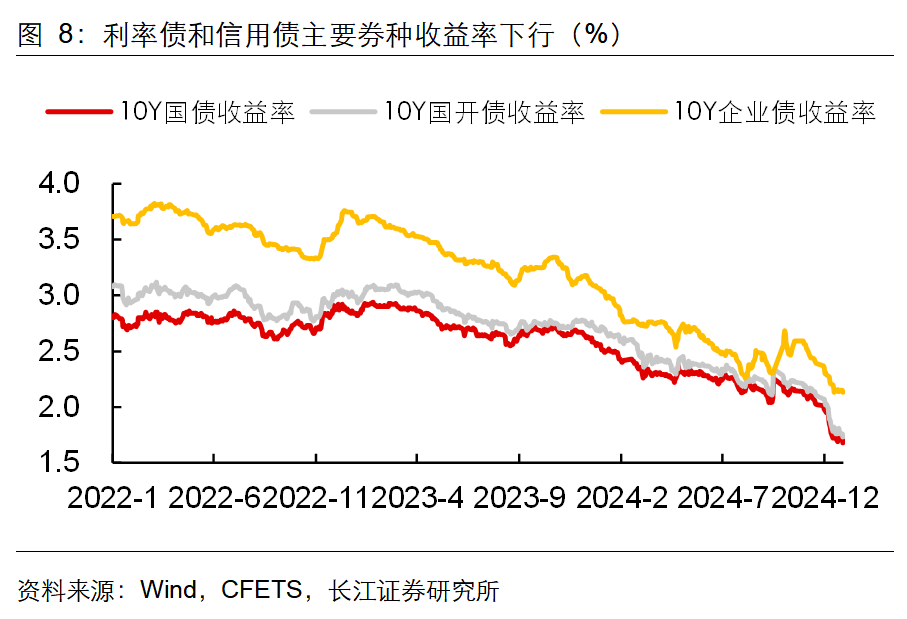

农商行的盈利模式主要依托于信贷业务与债券投资。在钞票配置有磋议中,农商行额外温顺空洞收益率。空洞收益率的贪图涵盖了五大枢纽要素:口头收益率、税得益本、老本占用成本、信用风险及进款派生收益。由于税得益本径直影响净收益,因此农商行更倾向于投资免税的债券品种,如国债和场所债。老本占用成本与持有钞票的风险权重、一级老本实足率和老本利润率密切计算。笔据《生意银行老本约束主义》,不同券种的风险权重各别较大。举例,国债和场所债的风险权重较低,而信用债的风险权重较高。因此,农商行在配置钞票时,更倾向于弃取风险权重较低的债券,以镌汰老本占用成本。此外,农商行的信用风险还具有双重特征:农商行当作干事于“三农”和中小微企业的金融机构,客户风险较高,因此不良贷款率不时也较高;其次,信用债的刊行主体是企业,农商行需警惕信用债的走嘴风险及评级下调激励的估值损失。进款派生收益主要产生于传统的利息收入,是以净息差是紧迫的探求身分。限制2024年底,农商行一般贷款的空洞收益率是1.33%,主要债券品种收益率:10Y国债(1.68%)、10Y场所债(一般债1.74%、专项债1.63%)、10Y政金债(1.30%)、1Y国债(1.08%)。对于≤1Y的短期品种而言,同行存单0.73%的空洞收益率高于1Y商金债和1Y中短期单据,且券种流动性较好,这也与农商行净买入同行存单的局势相稳当。

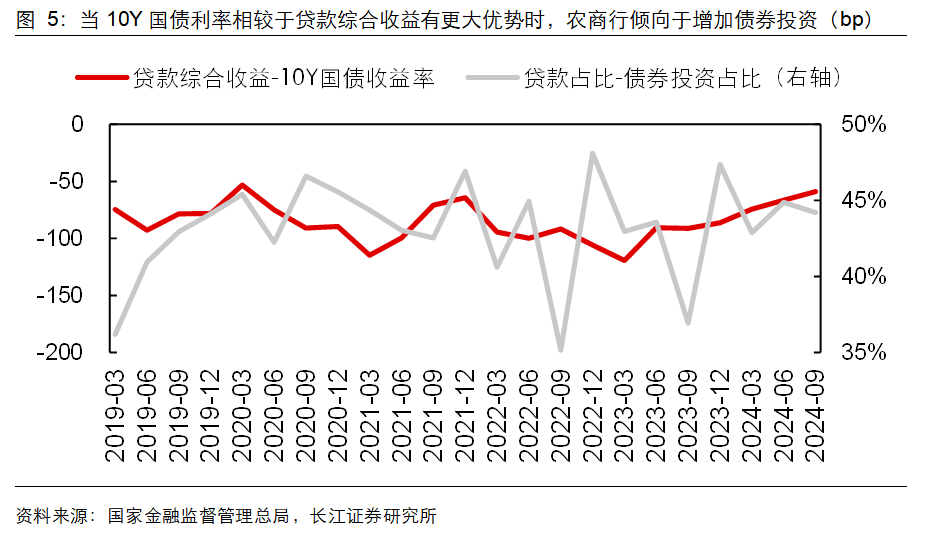

在金融市集合,贷款空洞收益与10Y国债收益率的相对变化对农商行的投资策略有着权贵影响。当10Y国债收益率相较于贷款空洞收益有更大上风时,农商行时常倾向于加多债券投资。但需要强调的是,其钞票配置策略还受到其他多重身分的影响,如监管要求、流动性约束需求、老本实足率约束以及市集竞争方式的变化等。低利率期间,国有大行凭借其浑朴的资金实力及泛泛的客户资源,在普惠小微贷款市集张开了强势扩张,对农商行产生了显然的挤出效应,进一步压缩了农商行在传统信贷市集合的份额。尽管如斯,贷款业务仍然是农商行的主责主业,农商行在颐养钞票配置时仍需兼顾信贷业务的牢固发展。总体来看,农商行的贷款占比与债券投资占比之差呈现出扩大的趋势。

受监管体系约束和监管部门指导

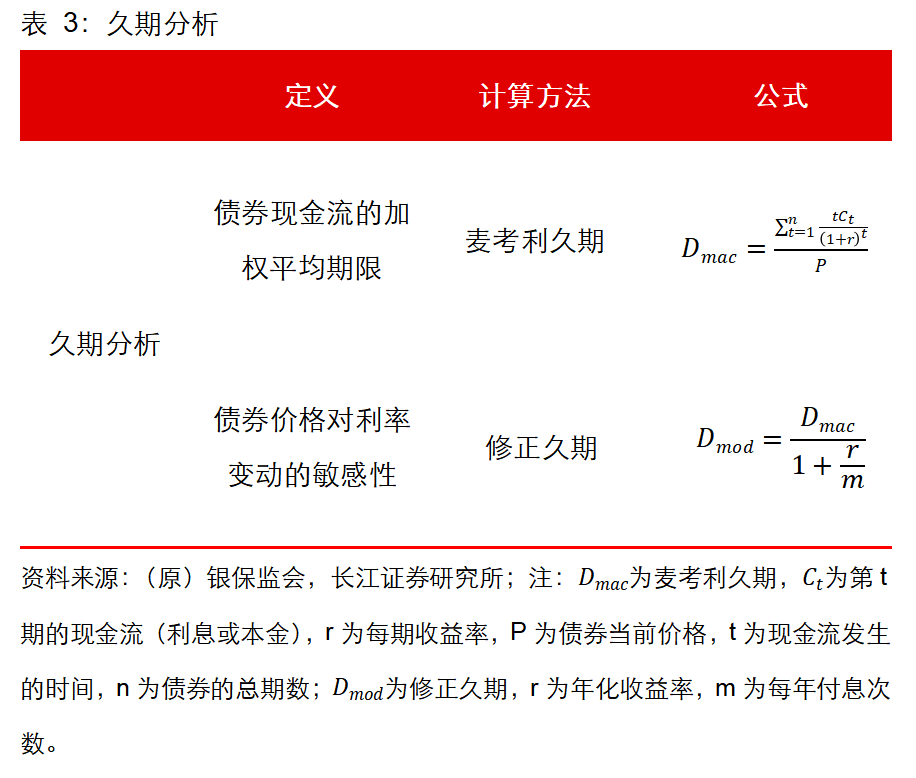

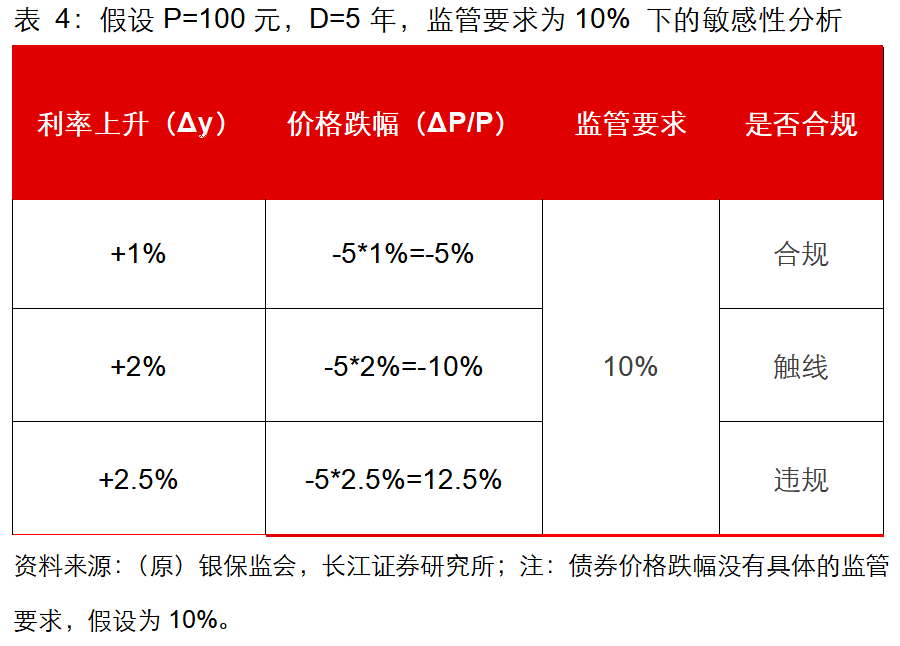

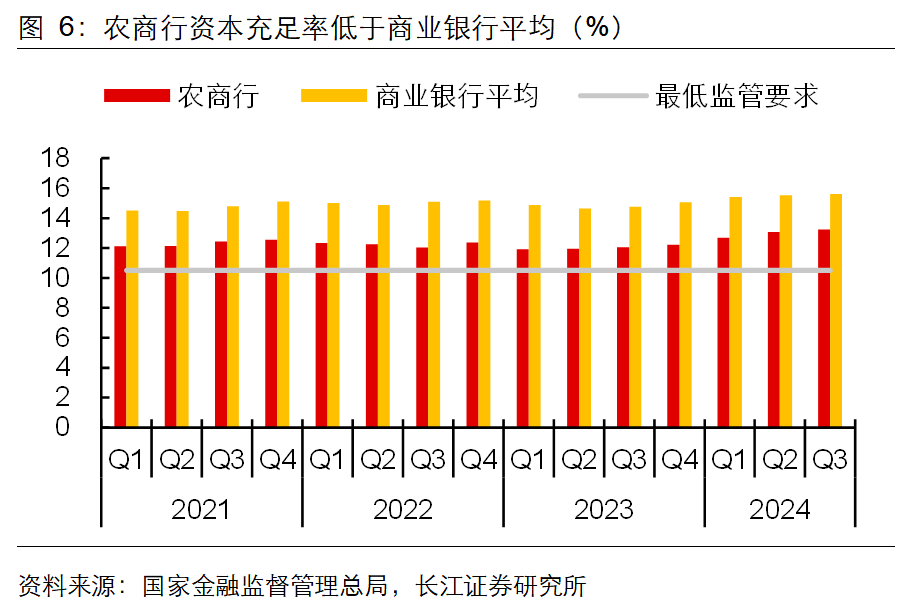

在金融市集的复杂环境中,农商行的债券投资行动并非零丁存在,而是受到诸多监管战术的严格约束。如2009年11月,原银保监会转变发布了《生意银行银行账户利率风险约束指引(转变)》,该指引对生意银行的利率风险约束提议了明确要求,其中触及的利率风险计量法子主要包括缺口分析、久期分析以及明锐性分析等。缺口分析主要用于量度银行在不同期间段内利率明锐性钞票与欠债之间的差额;久期分析不仅能量度债券的平均到期时候,还能反应债券价钱对利率变动的明锐性;而明锐性分析则通过模拟利率变动对银行钞票欠债价值的影响,评估银行在不同利率情景下的风险清楚。另外,农商行还受老本实足率的约束。农商行的老本实足率相较于行业平均水平偏低,以2024年三季度为例,生意银行全体的老本实足率达到了15.62%,而农商行仅为13.26%。因此农商行倾向于配置国债、政金债、场所债等风险权重较低的债券品种,在一定进度上反应了监管对农商行债券配置行动的影响。

农商行的债券投资同期还受金监总局和央行的指导。低利率期间,农商行在面对贷款利率的下落与生意银行进款按期化趋势导致的欠债成本上升的双重压力下,会转向债市以寻找替代钞票。2024年一季度,农商行在二级市集的净买入额占比高达28.1%,后来持续增持。农商行在债市无数买债,“小行买债”的旅途依赖变得更强,这种局势引起了监管部门的贯注。因此,2024年二季度金监总局发布奉告要求各银行作念好普惠信贷使命,要求农商行聚焦主业,保持信贷援救力度,合理细目信贷投放节拍。

低利率期间:农商行债券配置特征

低利率期间,农商行的债券配置行动呈现出以下本性:(1)农商行擅长左侧交往,即在市集收益率上行时,倾向于加多债券配置,在收益率下行时会迟缓减少持仓或择机止盈;(2)2024年债券市集全体进展苍劲,各券种收益率下行,农商行利率债的配置波动显然放大;(3)农商行偏好利率债和同行存单,主要原因是风险权重较低,不错减少老本破钞;(4)农商行计息欠债率高,因此农商行通过加多对长久债券净买入比例来获取更高的收益;(5)比拟往年,农商行在债券投资中交往配置搀和属性越发突显。

擅长左侧交往

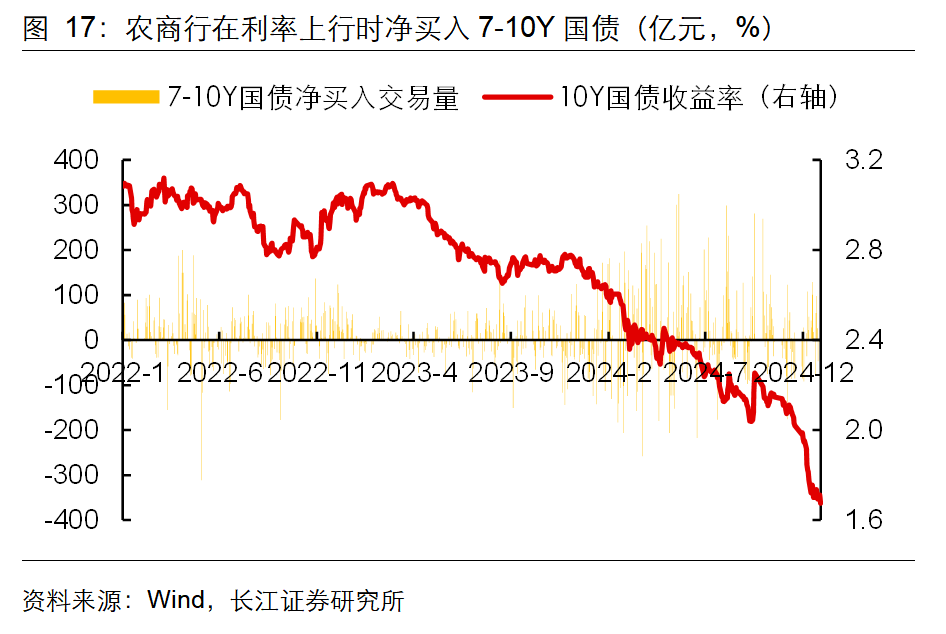

农商行当作典型的左侧交往投资机构,在债券市集合农商行主要给与左侧交往策略,即在市集收益率上行时,倾向于加多债券配置,在收益率下行时会迟缓减少持仓或择机止盈。在具体操作层面,农商行不时会笔据收益率弧线、货币战术、手艺分析等计算酌量来捕捉左侧交往信号,提前布局以获取逾额收益。本文主要及第2022/1/5-2022/1/19期间农商行对10Y国债的净买入交往量数据进行分析,当10Y国债收益率从2.8013%上行至2.8177%,农商行日均净买入交往量达53亿元,而当10Y国债收益率从2.8177%回落至2.7313%,农商行日均净卖出量达11亿元,印证了农商行“收益率上行时增配,收益率下行时减配”的左侧交往特征。

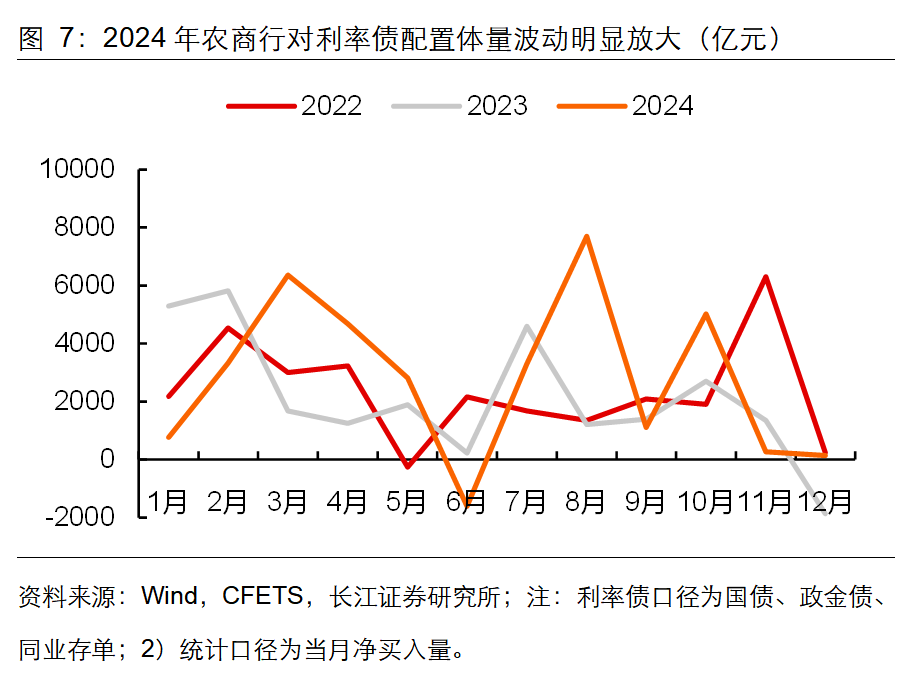

利率债配置体量波动显然放大

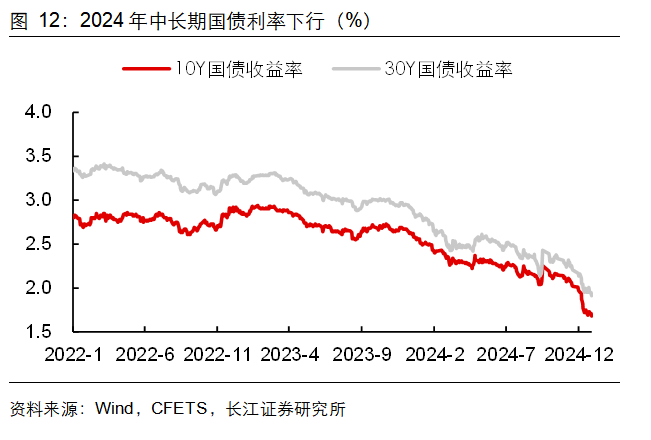

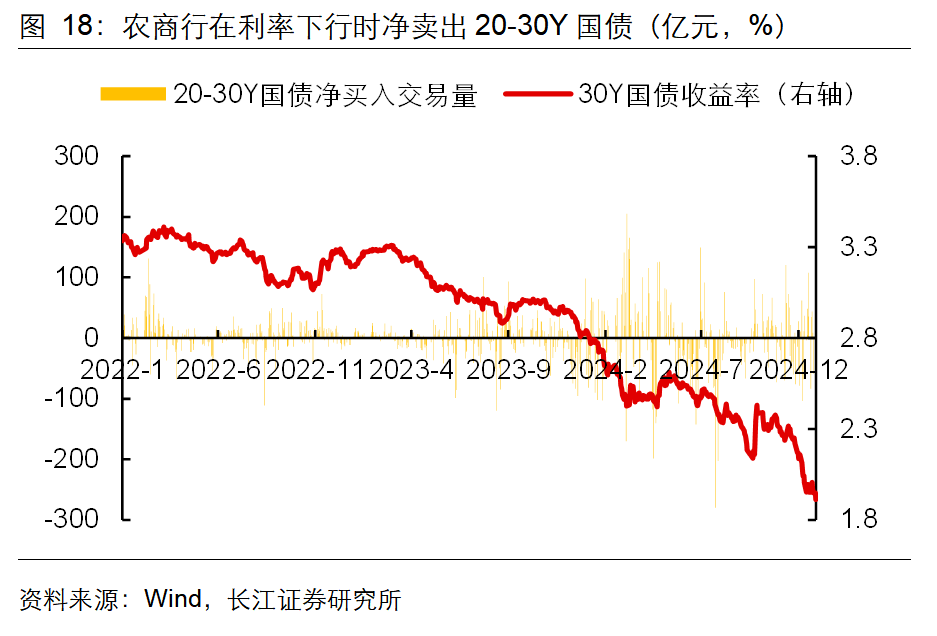

低利率期间,农商行对利率债的配置体量波动显然放大。从市集环境来看,2024年债券市集全体进展苍劲,各主要券种收益率下行,中枢驱上路分是货币战术宽松和高收益“钞票荒”。在此配景下,农商行的钞票配置策略展现出权贵的活泼性和稳当性,也体现了其在钞票配置压力下的交往属性加强。农商行当作典型的左侧交往机构,不时会在利率下行时减少持仓或择机止盈。当央行通过降准、降息等货币战术器具开释流动性时,利率水平或随之下落。此时农商行不时会给与减少对利率债配置的策略,以锁定老本利得。举例,在利率持续下行的压力下,2024年七月初农商交运转止盈,净卖出30Y国债。值得贯注的是,农商行的利率债配置策略并非一成不变。跟着市集情况的变化,农商行会实时颐养其投资策略。

偏好利率债和同行存单

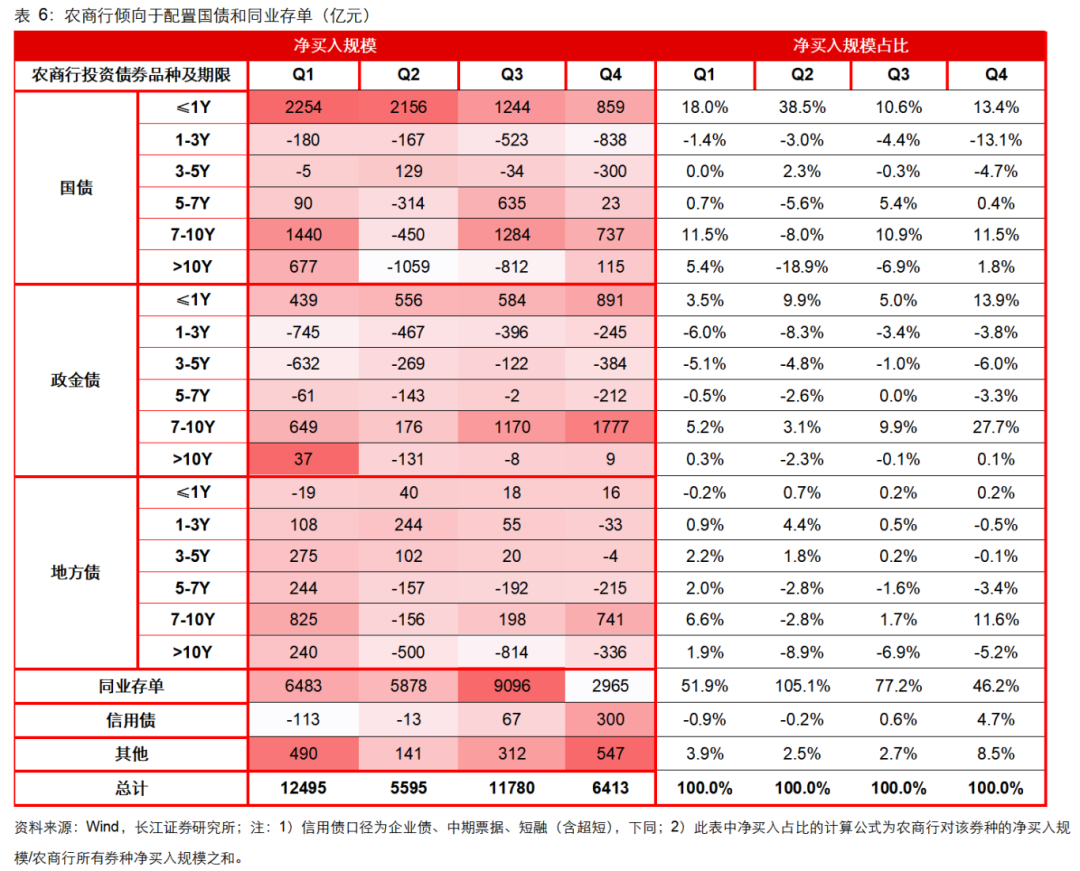

在债券品种的弃取上,农商行展现出显然的风险偏好和老本约束意志,由于利率债的风险权重较低,流动性也较好,农商行对利率债进展出显然的偏好。笔据老本新规,国债与政金债的风险权重均为0%,场所债中一般债和专项债的风险权重永诀为10%和20%,这意味着农商行持有这些债券险些不需要破钞老本。比拟之下,同行存单的风险权重从25%上升至40%,但其风险权重仍然低于其他一些高风险债券品种。对于利率债,农商行主淌若偏向于≤1Y与7-10Y的品种,其中农商行对≤1Y国债的配置力度尤为权贵。具体来看,2024年各季度,农商行对≤1Y国债的净买入数据永诀为:2254亿元、2156亿元、1244亿元及859亿元。此外,农商行对7-10Y国债的净买入限制也较为可不雅,2024年各季度永诀净买入1440亿元、-450亿元、1284亿元及737亿元。

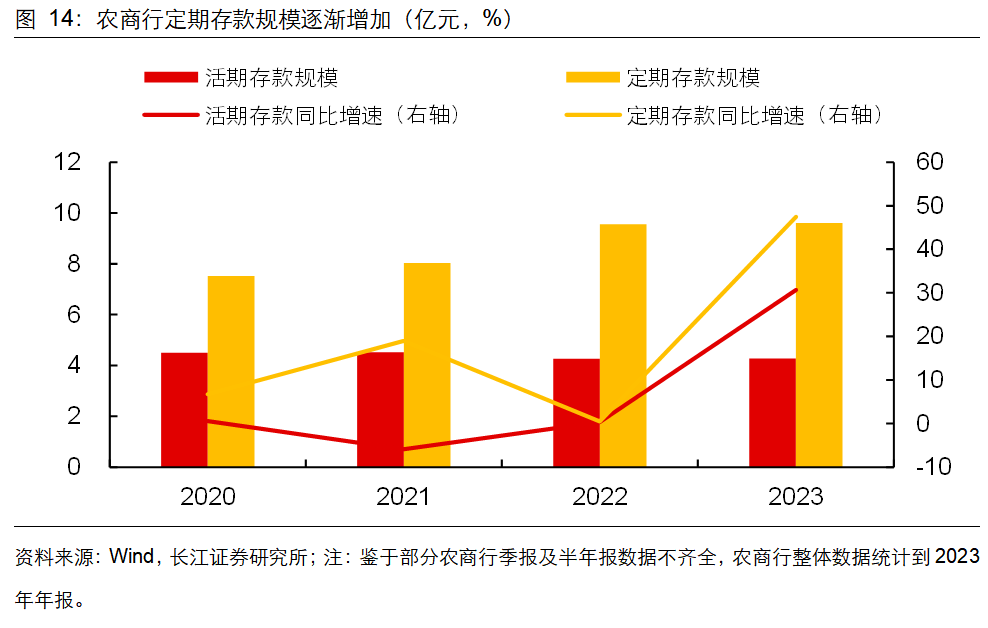

计息欠债率较高,增配长久限债券

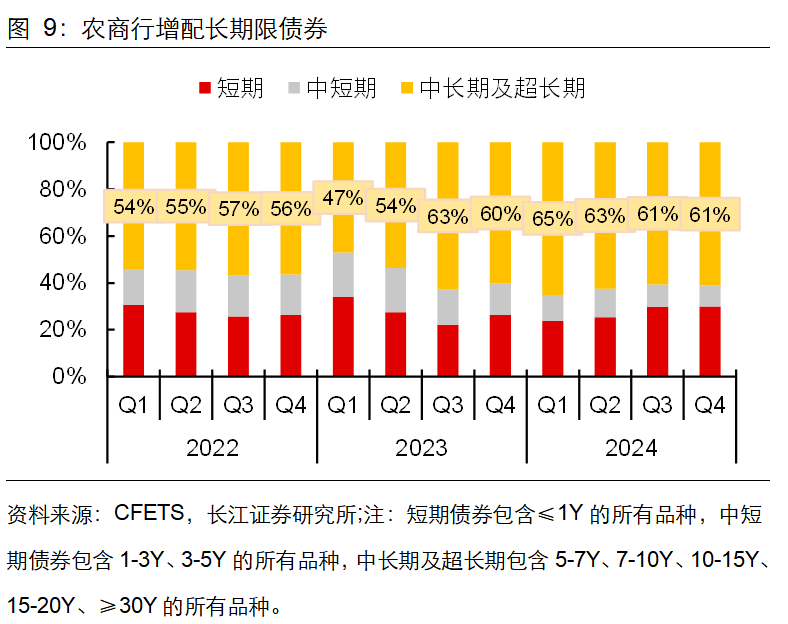

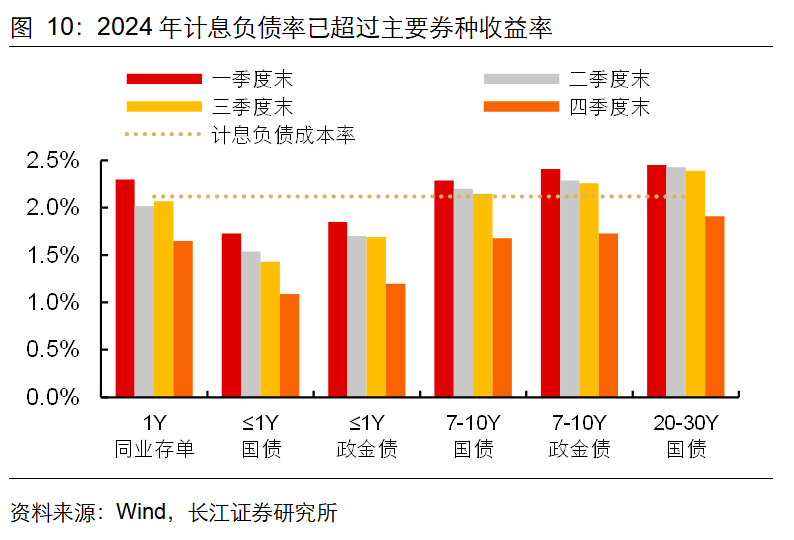

低利率期间,农商行权贵加多了对长久国债的投资力度。这一策略的颐养主淌若为了应付债券市集收益率的持续下行和农商行计息欠债成本率的上升。连年来,农商行的进款结构发生了权贵变化,尤其是进款按期化趋势的日益显然,导致农商行需要支付更高的利息。同期,银行间竞争的加重,导致农商行的约束成本也在不竭上升。笔据2024年已表示的三季报数据,农商行平均计息欠债成本率为2.12%。追溯2019-2023年,计息欠债成本率一直居高不下,或已成为农商行债券配置端收益率的下限要求。此外,2024年以来各券种收益率下行,限制12月底,各主要券种收益率已低于农商行的计息欠债成本率。因此,农商行拉长久期,在二级市集合加大对中长久以及超长久债券的买入限制,其对中长久以及超长久债券的买入限制在一王人债券中的占比从2022岁首的54%上升至2024年底的61%。这一策略颐养或旨在通过配置更多长久债券来获取更高的票息收入,同期预期利率下行,以期获取更多老本利得。

2024年11月29日,市集利率订价自律机制发布了两项自律倡议,一方面将非银同行活期进款纳入自律约束,另一方面银行在进款干事公约中加入“利率颐养兜底要求”。同行活期进款利率自律机制的出台,或将银行同行进款利率下行空间掀开,而进款利率的下行可能会导致资金流向短债、存单等短期钞票,进而引起短债利率下行。而此时长债票息上风突显,眩惑更多的资金配置,进而类似短债利率下行的经过。在市集全体收益率较低且有望进一步下行的情况下,预期农商即将会配置更多的长久债券以拉长久期、获取更高的收益,提高长债的配置比例。

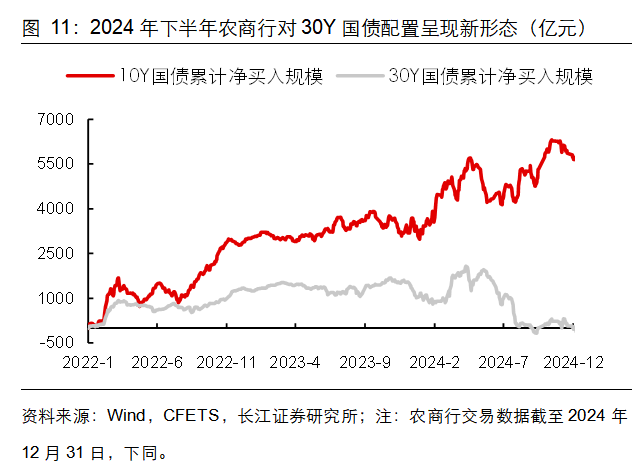

为获取更高的收益,预期农商行会提高长债的配置比例,但可能更多地会加多中长久债券比例,而非超长久债券。从长久来看,农商行对30Y国债的参与度一直较低,但在2024年下半年,农商行未延续幽闲增持30Y国债的策略,反而无数卖出30Y国债,对10Y国债仍保持增持。这一局势背后主要有以下三方面原因:1)在7月央行文书降息后,债市多头厚谊渐浓,收益率运转下行。9月,央行再次通过公开市集操作降息,进一步推动债市的颐养。债市出现显然的“跷跷板”效应,收益率下行趋势愈发显然。农商行当作左侧交往机构,不时会在收益率下行时卖出债券以锁定收益。因此农商行给与了止盈策略,净卖出30Y国债,以幸免后续收益率进一步下行带来的潜在损失;2)投资30Y国债意味着期限错配的风险更大。咫尺农商行在二级市集无数配债,主淌若由于贷款业务的收缩。一朝后期经济改善,贷款需求加多,可能导致农商行可用于债券投资的资金限制下落,而此时债券钞票的期限过长,银行被迫镌汰久期,可能会导致本质性的逝世;3)公募基金等交往性金融机构对30Y国债需求转弱,而供给压力却加多。这种供需失衡的市集环境进一步影响了农商行的投资有磋议。在这种情况下,农商行更倾向于配置需求牢固、流动性较好的10Y国债。

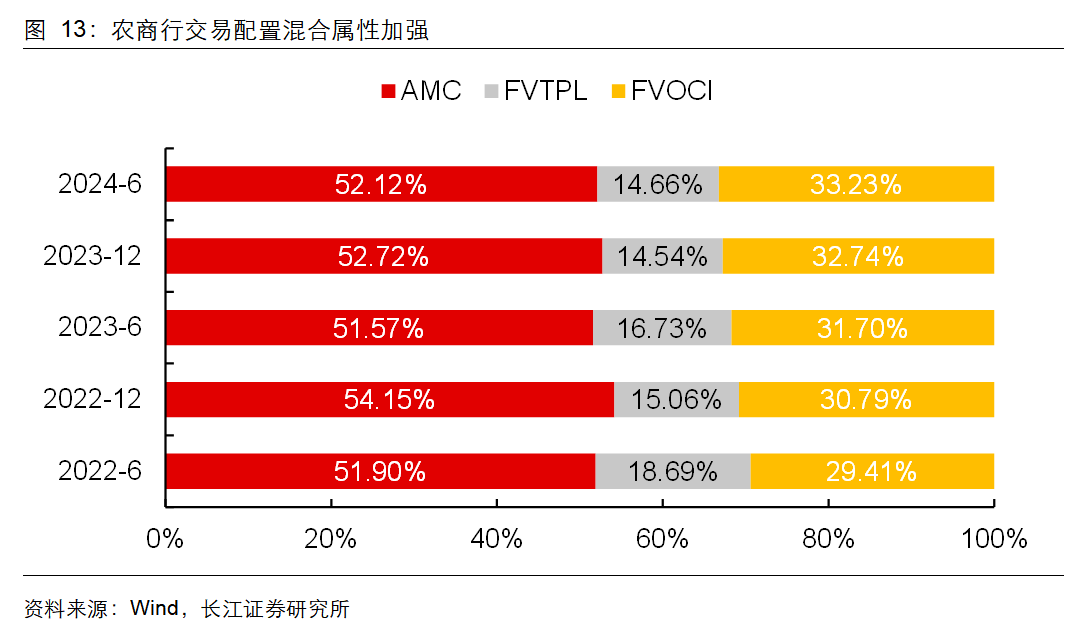

交往配置搀和属性加强

农商行的金融投资结构变化反应了其交往属性和配置属性的搀和。笔据三类金融钞票的占比变化可知农商行的纯配置属性是逐年减少的。近三年来,面对信贷市集的竞争压力与酌量挑战,农商行不得不进行转型,加强了金融市集业务的发展。农商行交往配置搀和属性的加强,恰是这一排型的势必散伙。在农商行金融钞票结构中仍以配置盘为主,从数据来看,AMC(以摊余成本计量的金融钞票)占比进步了50%,这一数据在很猛进度上代表了农商行的纯配置属性。关联词,这一占比却存在逐年下落的趋势。从2022年末54.15%下落至2024年中期的52.12%。FVTPL(以公允价值计量且其变动计入当期损益的金融钞票)占比和FVOCI(以公允价值计量且其变动计入其他空洞收益的金融钞票)占比不错分散暗示农商行的纯交往属性与交往配置搀和属性。额外地,农商行2024年中FVOCI比拟2022年中加多了3.82个百分点,FVOCI八成反应农商行投资债券的策略之一,即长久持有以获取牢固的票息收入,并在债券价钱高涨时收尾老本利得。这在一定进度上标明,农商行在债券投资上既贯注配置也贯注交往的趋势日益显然。而FVTPL则反应了农商行纯交往的力量,即主要为了获取老本利得,这一占比全体上是下落的。

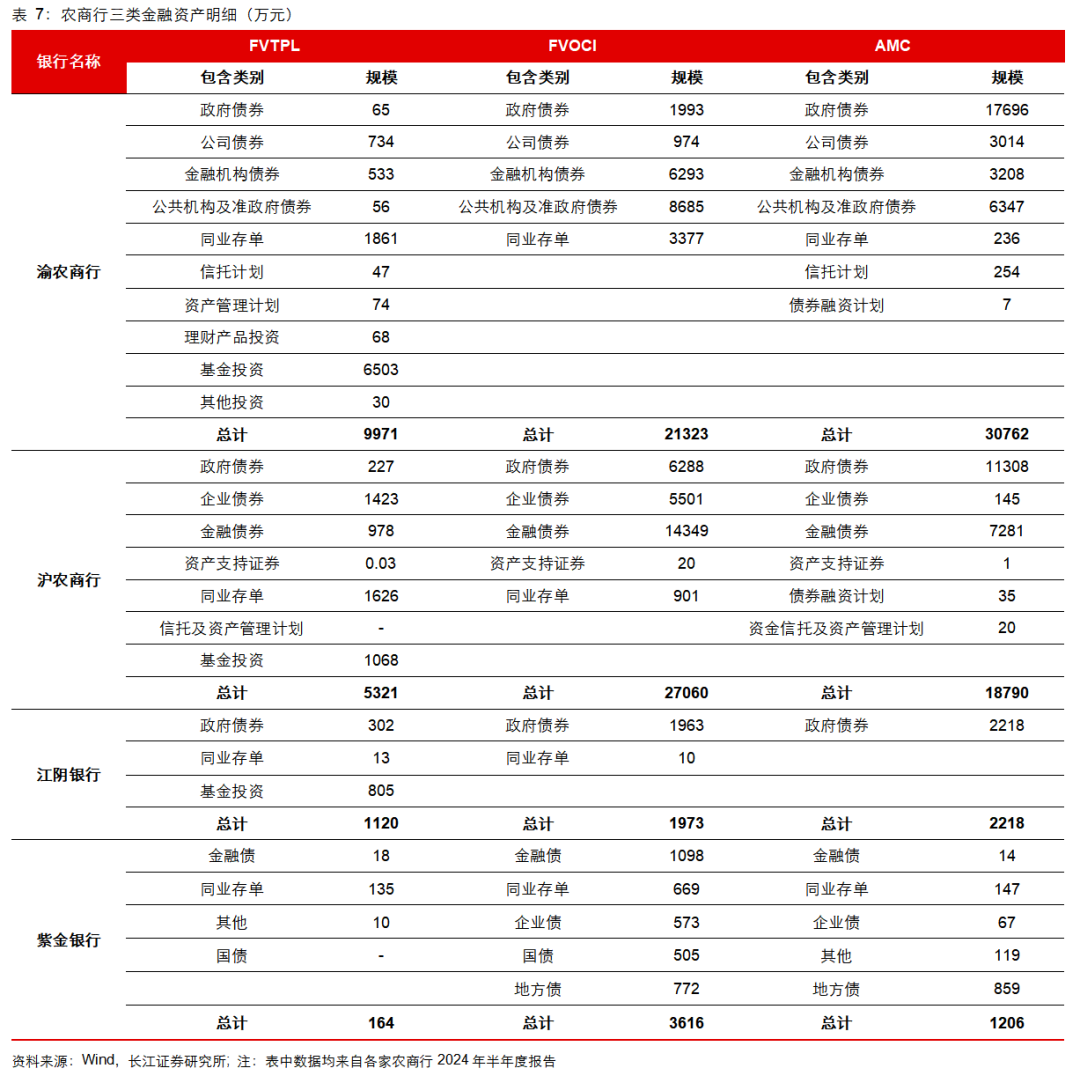

通过对几家农商行三类金融钞票包含类别的拆解,商讨发当今农商行金融钞票类别中FVTPL比拟于AMC和FVOCI,包含的债券类别相对更多,但限制较小。数据夸耀,渝农商行、沪农商行、江阴银行及紫金银行的FVTPL的占比永诀为16.07%、8.49%、21.08%、3.28%。出现这一局势的原因主要有以下两点:1)跟着IFRS9的实施,金融钞票的分类和计量方式发生了权贵变化,更多的钞票被归类为FVTPL;2)由于FVTPL类金融钞票的公允价值变动径直计入当期损益,这意味着市集波动会立即反应到利润表中,导致利润波动性加多。这种波动性使得银行在约束FVTPL钞票时需要愈加严慎,以幸免因市集波动导致利润大幅波动,影响银行的财务牢固性和投资者的信心;3)此外,FVTPL债券不时伴跟着较高的市集风险和波动性,因此银行在配置FVTPL钞票时会愈加保守,倾向于弃取限制较小的钞票以贬抑风险。

低利率期间:农商行如何配债

长端钞票收益率下行、信贷业务缩减叠加欠债成本刚性,农商行高收益“钞票荒”加重。与此同期,低息差与低票息环境下票息收益难以自傲资金成本的要求,因而对老本利得的期许值不竭被推高。追溯2024年,农商行由于信贷业务缩减,活跃在二级市集买债,但归根结底其主责主业仍然是贷款业务,农商行照旧应当将使命重点转向贷款。但债券投资当作农商行钞票配置的紧迫构成部分,仍将受到农商行的高度心疼。

“钞票荒”问题仍然存在

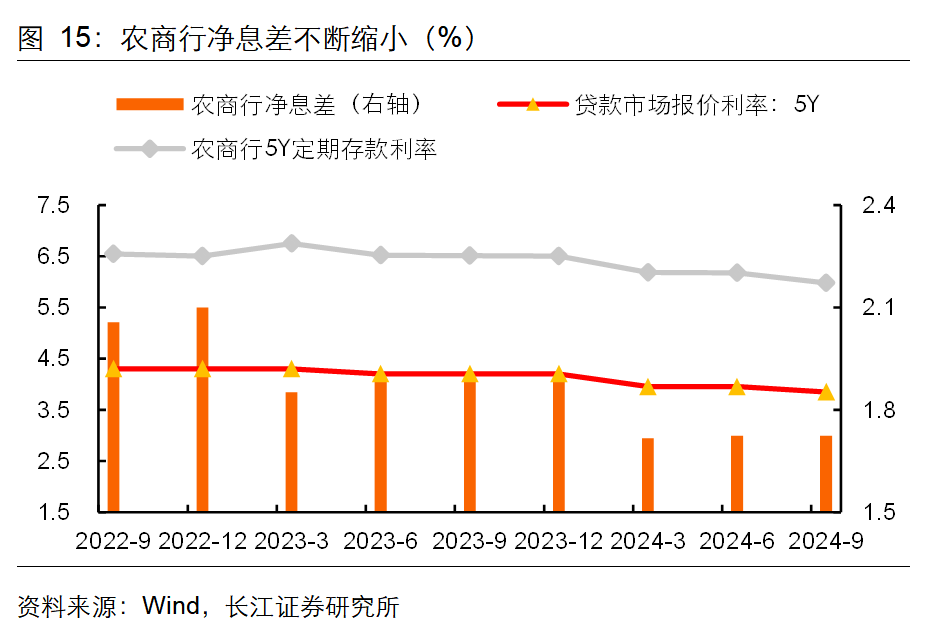

在宏不雅经济神色波动、市集竞争加重以及大限制化债等诸多身分的交汇影响下,农商行靠近着“钞票荒”的压力,其中欠债成本刚性的问题尤为凸起。尽管央行给与了一系列镌汰进款利率的步履,如屡次下调基准利率、优化进款利率自律机制等,试图从起源缓解银行的欠债成本压力,但由于银行进款结构按期化等问题,多数银行的实践欠债成本不降反升。以农商行动例,在2020-2023年期间,活期进款限制相对牢固,按期进款限制呈现出逐步加多的趋势,从2020年的8.03万亿元上升至14.16万亿元。按期进款相较于活期进款,利息支拨更高,且资金锁按期限较长,因此跟着按期进款限制的不竭加多,农商行的利息支拨也在不竭加多,欠债成本持续攀升,这进一步加重了农商行欠债端压力。

与此同期,长端钞票收益率持续下行,给农商行的钞票端带来了庞大挑战。在低利率期间,债券等长端钞票的收益率不竭下行,使得农商行通过投资长端钞票获取收益的难度加大。此外,信贷业务也靠近着缩减的窘境。一方面,实体经济增速放缓,企业投资意愿和才能下落,导致贷款需求减少;另一方面,农商行在与国有大行和股份制银行的竞争中,市集份额受到挤压,贷款利率也不竭被拉低,进一步压缩了息差。与此同期,化债力度的持续加码进一步加重了高收益“钞票荒”的局面。在场所政府债务化解经过中,无数资金被用于偿还债务,导致市集上的优质钞票供给减少。这种“钞票荒”的景况不仅影响了农商行的盈利才能,也对其钞票欠债约束提议了更高的要求。

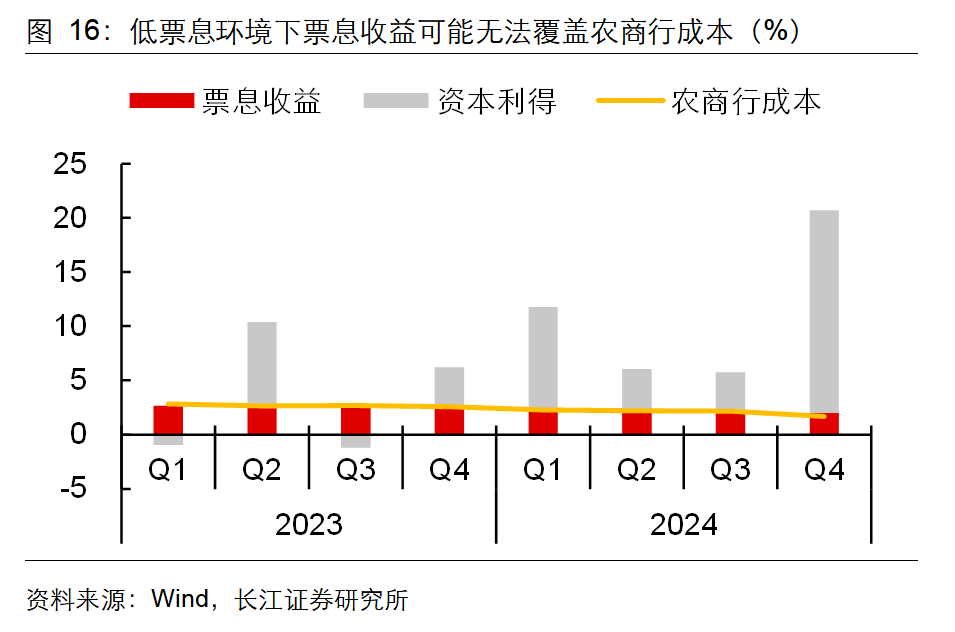

票息收益或难以覆盖成本,老本利得紧迫性突显

低票息环境下,票息收益或难以覆盖农商行的资金成本,老本利得的紧迫性日渐突显。刻下,10年期国债收益率已靠近历史低位,低票息与低息差的双重压力无疑给农商行的资金成本约束带来了庞大挑战。在刻下债券市集到期收益率屡立异低的配景下,老本利得在总收益中的占比正逐步攀升。曩昔,票息收益一直是债券投资收益的主要开始,但在低利率期间仅靠票息收益已难以自傲资金成本的要求,只可通过加多老本利得来覆盖资金成本。本文及第10Y国债当作商讨对象,对比了2023-2024年各季度的票息收益与到期收益率情况。在2023-2024年间,共出现3个季度票息收益无法覆盖成本的情况,与此同期老本利得占总收益的占比在持续攀升,从2023年的47.05%到2024年的79.87%。这一变化反应出,在低利率环境下,债券市集的收益结构发生了变化,老本利得的紧迫性日渐突显。

在贷款和债券投资中寻求均衡

追溯2024年,农商行由于信贷业务萎缩,活跃在二级市集买债,但归根结底其中枢业务仍然是贷款业务,农商行照旧应当将使命重点转向贷款,这亦然多项监管战术的要求。举例,原银保监会发布的《对于激动农村生意银行死守定位 强化责罚 普及金融干事才能的意见》(银保监办发〔2019〕5号)中强调了农商行应死守干事“三农”和小微企业的市集定位,将业务中心回首信贷主业,确保信贷钞票在总钞票中保持合适比例。在这么的配景下,农商行需要在贷款和债券投资之间寻求一种更为合理的均衡。

在债券投资中,农商行给与“配置为主、交往为辅”的配置策略。在配置盘的具体配置策略上,农商行不错探求在市集利率阶段性回调时迟缓建仓,持有至到期获取牢固票息。当利率阶段性回调时,债券收益率相对较高,此时迟缓建仓不错以较低的价钱锁定较高的票息收益。对于长端利率债,农商行的配置策略不时是逢颐养买入、逢下行卖出,这种波段操作想路使得农商行更喜悦在利率回调后加仓。在低利率期间,仅靠配置策略所取得的收益,时常难以实足覆盖资金成本,这就要求农商行在配置除外还需要通过交往获取老本利得来进行收益的补充。在交往盘的操作层面,农商行不错重点温顺长端和超长端利率债,给与快进快出的活泼交往策略。长端和超长端利率债由于其期限较长,对市集利率变化较为明锐,其价钱波动也相对较大。农商行不错通过对市集利率波动趋势的分析,在利率下行时卖出债券,在利率上行时买入债券,通过这种“快进快出”的交往方式,获取老本利得,即延续其在波段交往中的左侧交往策略。

风险请示

1、交往数据弃取领域有限:本答复主要涵盖了农商行近三年的计算数据。在分析券种收益率时,仅及第了主要券种进行比较,而未对通盘券种的空洞收益率进行全面分析。这种数据弃取的局限性可能导致分析散伙出现偏差,进而影响投资有磋议的准确性和可靠性。

2、数据滞后或偏差:由于市集是动态变化的,若数据滞后或偏差可能会导致分析散伙不准确,影响投资有磋议的灵验性。

3、构造的体系不对理:本答复中所构造的酌量体系旨在反应农商行债券配置行动过甚影响身分。关联词,如果酌量体系联想不对理,可能无法准确捕捉市集动态,从而影响对农商行债券配置策略的分析和判断。

4、市集走势存在不细目性:债券收益率走势受到宏不雅经济环境、战术变化、市集厚谊等多种身分的影响,致使其走势难以准确预测,存在一定的不细目性。本答复基于刻下市集环境和历史数据对2025年农商行债券配置行动进行预计,但实践市集进展可能与预期存在各别。

5、战术落地不足预期:农商行的业务发展与战术环境细致计算。若计算战术落地不足预期,可能会影响农商行的信贷投放、债券投资等行动。

课程亮点

3月22日-23日 重庆

]article_adlist-->一、债券投资交往在新神色下如何应付

二、利率债细分市集和存单市集的深切分析和想考

三、手艺分析在债券投资中的实务诈欺

四、如何开展有针对性和必要的买方商讨来辅助投资

五、投资应付才是最紧迫的

六、交往员-投资司理的成长之路

重庆!利率债投资预期差博弈与手艺分析实/务/研/修/班

]article_adlist-->债市在最近2年的下行速度显然加速,同期波动率也有所放大。使得好多机构不竭堕入踏空、对收益率恐低或者迟疑是否转向止损的局面中,对于配置和交往都粉饰易作念到有的放矢,以致会零落信心。那么在日常使命中遇到确当下各项实践问题应如何处理,如何研判行情及把捏交往契机,如何均衡配置与交往,如何作念好仓位约束和账户约束,如何提高配置时点的把捏和波段交往的手段等,是很有必要学习的,亦然本培训课程树立的初志。在此配景下,咱们说合债券交往员的计算诉求,邀请业内嘉宾于2025年3月22日-23日重庆举办《利率债投资的预期差博弈及手艺分析才能普及研修班》行径。本次课程内容行远自迩,讲课嘉宾将对日常投研使命中常见的情景分析、战术解读、投资策略等真确环境,说合讲课时最新的市集情况作念现场教学,以最贴近实战的敷陈方式带来投资交往的全新干货。通过领悟繁密实战案例,共享实战教导,匡助债券交往员快速普及利率债投资才能。

]article_adlist-->/ 日历与地点 /Day and Place

培训日历:2025年3月22日-23日 周六日

培训地点:重庆(具体地点请看报说念奉告书)

]article_adlist-->/ 培训对象 /Who Should Attend

银行、基金、券商、相信、保障等金融机构金融市集部、固定收益部、钞票约束部、开心子等前中后台从业东说念主员及计算行带领;

以及持牌私募基金计算投研从业东说念主员等;

]article_adlist-->/ 培训课程课纲 /Training Course Outline

3月22-23日 9:00-12:00 13:30-16:30

]article_adlist-->一、债券投资交往在新神色下如何应付 ]article_adlist-->1、债券配置和交往的心法,市集合主流的团队建设与团队约束的模式和法子

2、债券投资交往所需的实战常识深切领悟

3、债券投资交往中易沾污但又额外紧迫主意的深度

辨析,如:

债券收益率的驱上路分

债券利息和交往老本利得如何权衡和均衡投资和交往的时候周期和空间识别问题久期和骑乘的诈欺

不同银行账户的投资策略国债期货与现券相干等等

4、债券交往中最紧迫的投资理念确立:

说合实战案例阐明如何博弈预期差、市集合常见的交往策略等

5、债券配置中最紧迫的投资理念确立:

如何识别趋势和波段

如何收拢好的投资时机(说合实战案例)

6、组合约束最紧迫的投资理念确立:

组合最优久期品种配比

组合收益的优化技巧

如何基于市集变化情况对组合进行颐养

7、在新神色下债券投资所必须奋力幸免的风险点有

哪些?如何幸免获利很慢但亏钱很快的局面

8、实战教导与案例分析:历史上牛熊拐点梳理,

哪些信号可匡助提前判断?

9、2025年二季度债券市集研判:如何收拢可能的契机

]article_adlist-->二、利率债细分市集和存单市集的深切分析和想考 ]article_adlist-->1、品种、期限、刊行量的深切对比2、对利率债收益率弧线结构的深切分析和历史复盘

3、配置和交往的期限和品种实战弃取

4、如何建仓、如何颐养持仓结构

5、如何把捏利率债获利了结和止损信号

6、国债期货、存单市集

]article_adlist-->三、手艺分析在债券投资中的实务诈欺 ]article_adlist-->1、手艺分析的表面基础和实务教学2、手艺分析通过什么软件看,盯盘和不雅察的技巧

3、如何通过手艺分析来解读和预判债券走势

4、常见的手艺分析酌量教学——K线、均线系统、

图形形态、MACD、KDJ、RSJ、BOLL等

5、对债券微不雅巿场厚谊的把捏和感知:

市集合较好的厚谊不雅测酌量

在交往中把捏不雅测市集厚谊的法子

6、基于手艺分析的短线交往技巧及案例共享

7、手艺分析的局限性探究,

说合案例教学实战中踩过的坑和赚过的钱

8、如何讲逻辑和手艺两方面说合,空洞识别买和卖的契机,提高胜率和赔率

]article_adlist-->四、如何开展有针对性和必要的买方商讨来辅助投资 ]article_adlist-->基础篇:1、作念债券投资必须作念哪些方面的商讨?

2、商讨所需的基础常识及如何掌捏并深化

3、宏不雅基本面商讨

4、通货推广商讨

5、流动性商讨

6、跨钞票视角商讨

7、债市供需和机构行动商讨

8、商讨所需的信息开始9、计算竹素及费力推选

]article_adlist-->进阶篇:10、日常对宏不雅债券的商讨想路如何与投资衔尾?

11、如何开展“预期差”商讨?并据此开展交往?

12、作念好商讨和作念好投资的区别在那儿?

好的商讨怎么作念出来?让商讨变成“有发愤”

13、实战教导与案例分析:

商讨到投资莫得落地导致逝世的案例共享?

]article_adlist-->五、投资应付才是最紧迫的 ]article_adlist-->1、如何拟定投资交往规划?2、投资交往的主动性退出:止盈和止损

3、投资交往的被迫退出:

预感情况和实践很不同怎么办?

4、计算竹素及费力推选

5、研判和事实出现各别很平常,枢纽之后如何应付

]article_adlist-->六、交往员-投资司理的成长之路 ]article_adlist-->1、作念投资交往需要那些情愫修养、障翳哪些常见情愫粉饰2、如何培养投资交往才能点及自我普及规划

3、投资驾驭、司理和交往员应具备怎么的才能?

4、计算竹素及费力推选

5、逆向情愫导致交往得手和羊群情愫导致交往失败案例共享

]article_adlist-->

/ 嘉宾 /

Guest Speaker

Y真诚,某头部证券公司资深债券投资司理十年以上债券投资教导,具有深厚的宏不雅经济、货币战术的商讨配景和丰富的投资教导,讲课说合日常配置及交往实践操作。

]article_adlist-->/ 培训用度 /Training Cost

培训用度:3800元/位;

用度包含:参会费、材料费、税费、茶歇、简便午餐;

自理部分:来回交通、住宿、早晚餐饮等

/ 计算客服 /

Apply For

备 注|3月重庆

黄玉坤|17786912951

17333258933

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:债文新说)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP